QQ登录

QQ登录 微博登录

微博登录 微信登录

微信登录

F5《业绩管理》是F2《管理会计》的后续课程,同时也帮助考生建了P5《高级业绩管理》的学习基础。这个一个承上启下的课程,所以还需要学生重点掌握。

1科目总结

考纲基本内容:

1)大纲首先介绍了更多的专业成本会计的内容,这些内容是F2(管理会计)已经涉及的。这里复习的目的是使得考生在学习F5这门课程时对管理会计技能上有着更深的了解。

2)大纲然后涉及决策问题。学员需要解决资源短缺、定价、自制或外部购买等问题,还需要了解这些与业绩评估有何关联。风险和不确定性也是影响决策的一个因素,考生必须了解风险并且能够运用一些基础的方法来解决存在于决策内部的固有风险。预算是许多会计师职业生涯中很重要的一部分工作内容。大纲讲述了不同的预算方法以及它们的优缺点。对管理会计师来说预算的行为方面的理解是很重要的。大纲包括个人对预算做出反应的方式。

3)接下来是标准成本法和差异分析,在F2中涉及的所有差异计算是学习F5的基础。除此之外,新增加了混合差异和收益差异,计划差异和经营差异两大类。对于管理会计师来说要理解这些计算出来的数字并且明白在绩效背景下有着什么意义。

4)大纲还包括业绩评估和控制。这是大纲主要的一个部分。管理会计师需要理解一项业务应该如何管理和控制。会计师应该对管理上的财务和非财务业绩评估的重要性做出正确的评价。会计师也应该鉴别在评估事业部制公司和非营利性组织的业绩中存在的困难和因为未能考虑外部环境对业绩的影响而导致的问题。这些内容直接与P5(高级业绩管理)相关。

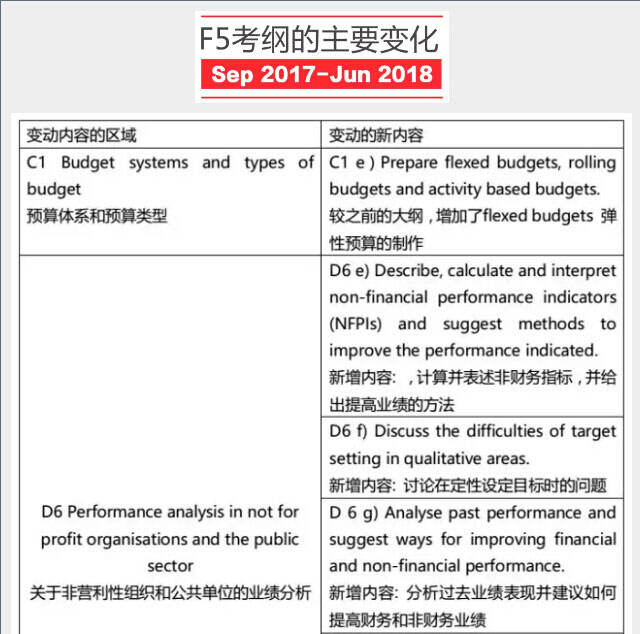

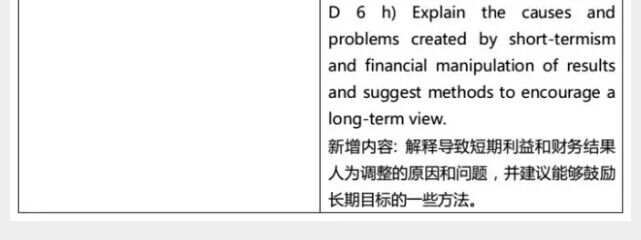

2考纲变化总结

2017年9月开始的大纲改革,F5的考点内容没有太大变化,但是增加了弹性预算编制和非营利性机构业绩评估的知识点,考试分数比重不会很大。

根据高顿小编经验,从近几次考试和最新大纲变化来看,F5的考核内容更加偏重于预算和业绩评估,比如在2016年12月份出现一道rolling budget的20分大题,并在2017年3月份考核了一道关于budgeting的案例选择题。所以同学们要重视在预算这一部分的学习,不光要掌握各个预算方法的概念,计算还要分析其优缺点。对于业绩评估这一块内容,可以说一直是大题的必考点,而且由于大纲新增了非盈利性组织和公共事业单位的业绩评估,那么考生对不同类型企业的业绩评估要分别学习和掌握。