QQ登录

QQ登录 微博登录

微博登录 微信登录

微信登录

今天帮主邀请Nini老师为大家讲解关于FR的两道经典题,大家仔细听讲~

哈喽大家好,终于和大家见面了。今天呢给大家讲解一下关于FR的两道经典题。这是因为很多同学对于这两道题目的疑惑点都很多,做错的同学也非常多,Nini老师想给大家详细解答一下。

第一道题目是和政府补助有关的题目,此知识点要求学生对于政府补助要掌握的详细到位。第二道题目是和NCI有关的题目,要求学生要学会NCI的计算。

在20X6年的1月1日,G公司收到了一个和equipment有关的政府补助30,000元,这个equipment的cost是90000元,6年的使用年限,后面又说到了The grant wad netted off against the cost of the equipment。该补助金已经抵消了设备的成本,政府补助有两种做账方式,一种是收到单独确认deferred income ,一种就是该题的方法。

所以在20X6年1月1日做的账务处理是

DR PPE 60000

CR cash 60000

在X7年的1月1号的时候,equipment的账面价值变成了50000,所以在X7年1月1日的账务处理是

DR Depreciation 10000

CR ppe 10000

题目后面又说到,its use was changed so that It was no longer being used in accordance with the grant, 所以在这个时候和政府的要求不一样了,政府就要求要还钱。题目后面又说到,the grant needed to be repaid in full but by 31 December 20X7,让年底把钱还完,但是现在还没有把钱还掉。在X7年1月1日用途改变了,所以就要当成从来没有出现政府补助的情形,所以在X7年1月1日,首先要把ppe的账面价值调增:

DR PPE 30000

CR liability 30000

这时候还要记住去年少计提了一笔折旧。之前是基于60000计提的折旧,每年折旧是10000元。现在要基于90000计提折旧,所以折旧就是90000除以6年,折旧是15000,所以之前少提折旧了,少提5000元,所以

DR Depreciation 5000

CR PPE 5000

题目问得是年底12月31日的分录,所以也要计提本年的折旧15000,本年计提折旧的分录是

DR Depreciation 15000

CR PPE 15000

整合会计分录

Dr Property, plant and equipment $10,000

Dr Depreciation expense $20,000

Cr Liability $30,000

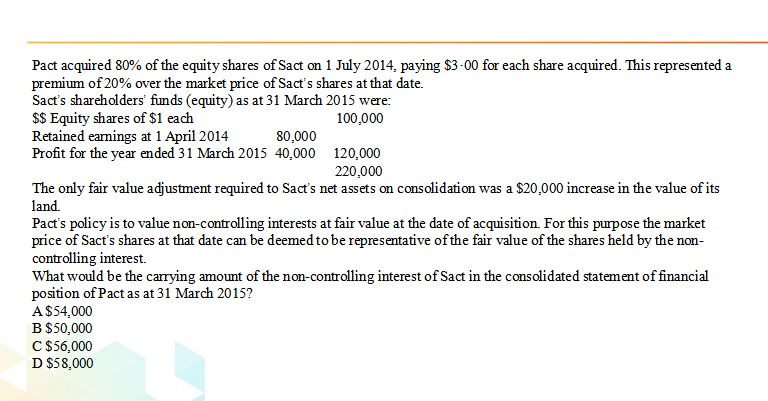

第二道题目

在收购当天NCI的股票数量是100,000*20%=20,000;当时的股票价格可以根据Pact公司收购的价格计算,收购价格是$3,是当时市价的20%的溢价,所以当天Sact公司的股票价格是3/(1+20%)=2.5,所以收购当天的NCI的价值是20,000*2.5=50,000。本期归属于NCI的利润:40,000*9/12*20%=6,000(注意这里收购的只有9个月)

注意一下,这里的fair value adjustment是土地,没有折旧费用,对于NCI是没有影响的。所以在年底合并报表中NCI的值是50,000+6,000=56,000。所以这道题选择C选项。

总之呢,学习是没有捷径的,有多少努力就会有多少回报。以上就是今天我们要讲的内容,咱们下次再见哈。