了解ACCA考试的小伙伴们都知道,ACCA课程一共有15门,只需要通过13门就能获得证书。主要分四个阶段,第一部分为基础阶段,主要分为知识课程和技能课程两个部分。知识课程主要涉及财务会计和管理会计方面的核心知识,也为接下去进行技能阶段的详细学习搭建了一个平台。知识课程的三个科目同时也是FIA方式注册学员所学习的FAB、FMA、FFA三个科目。首先在知识课程中有FA(财务会计)这个科目,那么什么是FA中的Provision?

一、Provision是什么?

Provision预计负债是企业资产负债表中常见的负债类科目。它的特殊性让许多学习它的同学感到困惑。为解决大家的困惑,今天将结合具体企业——中兴通讯股份有限公司,带大家深入感受预计负债这个特殊的负债类科目。

二、预计负债是什么?

预计负债是什么?它是一项负债。因此,它首先满足负债的确认条件,分别是:企业具有付款的现时义务(现在需要承担的义务);为了偿还该负债,经济利益流出企业的可能性是很可能的;流出的经济利益是能够可靠地计量的。

但是预计负债是一项特殊的负债,相比其他负债类科目,它的时间或者金额具有不确定性。比如,它最终具体的金额是多少可能无法现在丝毫不差的确定,或者企业具体什么时间支付这笔负债尚不确定。

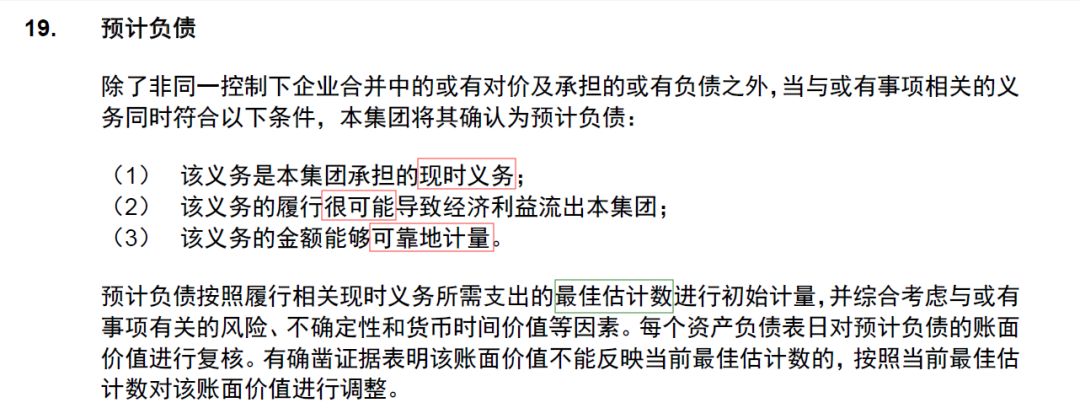

在中兴通讯股份有限公司2018年年度财务报告中,其严格按照负债的确认条件,对预计负债的确认表示如下:

在简单明了地表明预计负债的确认条件之后,其表明预计负债按照履行相关现时义务所需支出的最佳估计数进行初始计量,说明在预计负债确认时,其金额是估计的,体现了预计负债金额不确定性的特点。

三、预计负债具体类型是什么?

满足预计负债条件的负债有很多种。比如合同预计亏损,比如环境恢复成本,又比如未决诉讼,再比如质量保证金等。在FA科目中,常见的预计负债类型为未决诉讼与质量保证金。而合同预计亏损和坏境恢复成本等将会在大家后续FR以及SBR的课程中深入学习。因此接下来将详细为大家介绍未决诉讼与质量保证金这两类预计负债。

1.未决诉讼:未决诉讼指尚未终结的诉讼,即诉讼过程尚未结束,还在进行过程中。由于在进行中,且若企业败诉,则负有支付原告提出的赔偿要求的责任。但是即便对于此项未决诉讼,公司已经确定其满足负债的定义,但是它具体需要支付多少,在诉讼未结束时并不能确定,所以它满足预计负债的条件,成为一项特殊的负债。

2.产品质量保证准备:产品质量保证准备是指企业在销售过程中,对其产品质量产生问题而预提的很可能需要承担的义务。由于具体有多少产品会出现问题以及何时会出现问题尚不知晓,即该项负债的时间与金额具有不确定性,所以其是一项预计负债。

以上就是【ACCA中FA科目Provision是什么?应该怎样学?】的全部解答,如果想要学习更多知识,欢迎大家前往高顿教育官方网站!