今天高顿学姐为大家带来关于ACCA考点的解析:关于尽职调查。接下来就一起来看看吧!

一、尽职调查的概念

尽职调查又称谨慎性调查,是指投资人在与目标企业达成初步合作意向后,经协商一致,投资人对目标企业一切与本次投资有关的事项进行现场调查、资料分析的一系列活动。

财务尽职调查即由财务专业人员针对目标企业与投资有关财务状况的审阅、分析、核查等专业调查。

二、尽职调查的种类

尽职调查的种类包括四类:

1.法律尽职调查

2.财务尽职调查

3.业务尽职调查

4.其他尽职调查

三、尽职调查的目的

尽职调查就是要搞清楚:

1、他是谁?即交易对手实际控制人的底细和管理团队

2、他在做什么?即产品或服务的类别和市场竞争力

3、他做得如何?即经营数据和财务数据收集,尤其是财务报表反映的财务状况、经营成果、现金流量及纵向、横向(同业)比较

4、别人如何看?包括银行同业和竞争对手的态度

5、我们如何做?在了解客户的基础上进行客户价值分析,用经验和获得的信息设计授信方案和控制措施,把交流变成可行的交易。

简言之,即做好股东背景和管控结构、行业和产品、经营和财务数据、同业态度的调查,提供我们的做法。

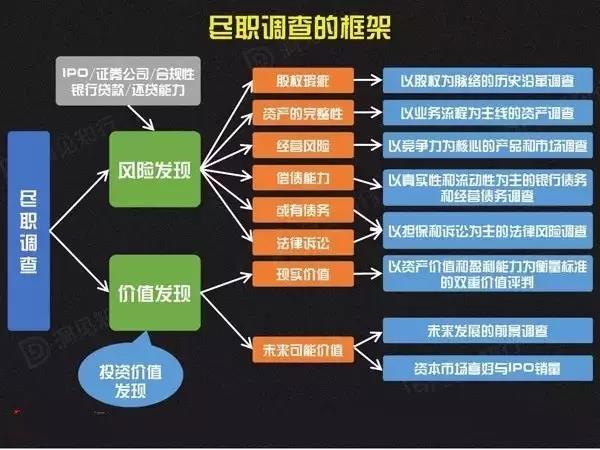

四、尽职调查框架

五、财务顾问尽职调查的关注要点

1、业务

(1)行业/企业的业务模型、盈利模式

(2)标的企业的竞争优势

(3)协同效应,以及未来潜在的整合成本和整合风险

在做企业尽职调查时,可以以估值模型为线索进行调查;不要忽视目标公司董事会会议记录以及决策等法律文件,里面会包含公司业务的信息,特别是公司战略。

2、财务

(1)历史数据的真实性、可靠性

(2)预测财务数据偏于保守?偏于乐观?预测的依据是什么?

(3)是否有表外负债?

(4)内控制度的健全性(审计师的内控审计报告)

(5)税务问题(除公司自身税务情况外,还需关注收购方案所涉及的税务问题)

在做财务尽职调查时,需与审计师充分沟通,并且与业务尽职调查紧密联系。

3、法律

(1)公司自身的法律情况:重大诉讼和法律纠纷、房产土地的权属问题等

(2)交易所涉及的法律问题:股权结构(类别股权安排,优先股东、期权等问题)、行业监管规定、交易涉及的其他监管规则等。

法律尽职调查可以分为两部分,一部分是公司本身的法律情况,需要依赖律师去尽职调查,投行需要关注未来的风险所在;另一部分是交易所涉及的法律问题,此部分投行要充分组织和积极参与讨论,具体的工作可以以律师为主。

4、人力资源

(1)管理层聘用和留任问题

(2)工会问题

(3)离退、内退人员负担及养老金问题

人事的问题对于收购后的成功整合非常重要,不容忽视;投行需要起牵头作用,具体的工作由适当的中介机构承担。

5、其他

(1)是否有历史遗留问题?比如一厂多制等

(2)是否存在大股东占用资金、重大同业竞争等问题

应当根据相关监管规则及实际案例,制定并不断完善“检查事项清单”,逐项确认。

以上就是【ACCA考点解析:关于尽职调查!(建议收藏并反复阅读)】的全部解答,如果想要学习更多知识,欢迎大家前往高顿教育官方网站!