小伙伴们是不是都在争分夺秒地备考ACCA考试?在备考之余也要关注一下学习方法哦!只有掌握了一定的方法才能事半功倍!今天高顿学姐为大家整理了有关“CVP analysis”这个部分的考点以及真题,希望对大家的备考之路有所帮助!

推导过程:

推导过程:

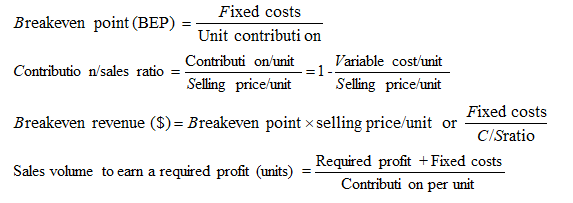

大多数情况下我们都是不用掌握推导过程的,但是CVP analysis建议大家一定要掌握推导过程,第一是因为简单,第二是可以应对一些变化的情况。

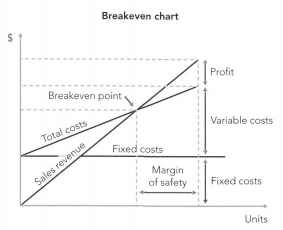

盈亏平衡点:profit=0(①sales revenue=total cost;②Contribution=FC)

Profit=sales revenue-VC-FC=contribution-FC=contribution per unit*units-FC=0

所以units(BEP)=FC/contribution per unit

$(BER)=BEP*sales price=FC/contribution per unit*sales price=FC/C/Sratio

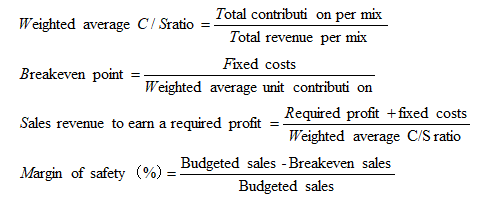

公式法:

1.Single product

Margin of safety=Budgeted-Breakeven(本公式可以是units或者$或者%,如果是%分母是budget)

2.Multiple-products

Assume sales mix remains constant,以per mix为一个基本单位

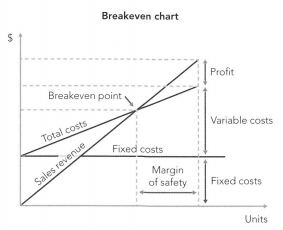

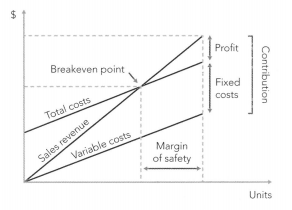

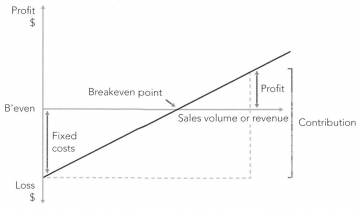

图像法:

考察最多的是Profit volume chart,尤其注意固定成本是不变的,是直线的起点,目标点的纵坐标和起点的差异就是contribution。

通常用公式法更多,但是结合阶梯成本考查使用图像法会更加方便。

1.Single product

2.Multiple-products

评价

1.主要优点:margin of safety包含了对风险的管理

2.主要缺点:假设是不现实的

接下来我们来看一个CVP analysis相关的主观题的解答方法:

五、主观题做题步骤:

做题第一步:首先看分数,按分估小点,宜多不宜减;

做题第二步:问题要先读,圈出关键词,分析知识点;

做题第三步:开始读题目,带着问题读,高亮标题干;

最后说一点:日常训练时,一定电脑练!

以上就是【ACCA备考干货!CVP analysis知识点总结+真题讲解】的全部解答,如果想要学习更多知识,欢迎大家前往高顿教育官方网站!