Copyright © 2006-2025 高顿教育, All Rights Reserved. 网站地图

请问这个13是当前期间,4.5是未来期间,怎么判定呢

x同学

x同学

爱思考的同学你好(*^▽^*):

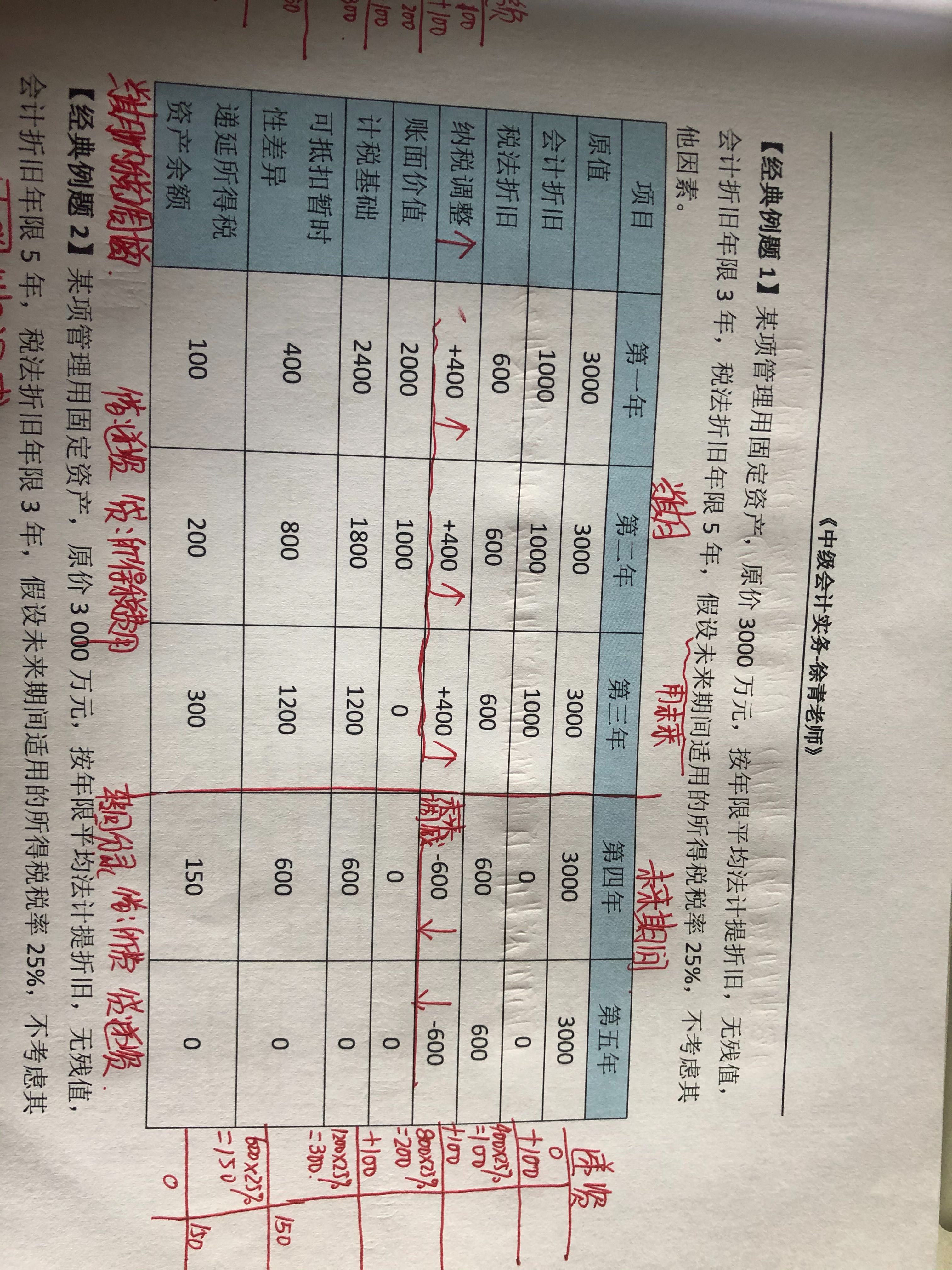

前3年暂时性差异一直在增加,从第4年开始暂时性差异开始减少,就是开始转回来,确认递延所得税的税率是用未来转回的税率,所以是看第4年及以后的税率。

希望老师的解答可以帮助同学~每天保持学习,保持进步哦~~继续加油ヾ(◍°∇°◍)ノ゙星光不问赶路人,时间不负有心人

老师红线哪里来的 怎么算出?谢谢!...

老师,这道题中括号中525怎么理解?...

我想请教一下,如果本年销售收入是1000万,公司的广宣费是1...

老师 第五题 A选项 预计的时候 我做了 dr递延所得税资产...

老师,题目中第一题应纳税暂时差异,在最后算所得税额是不是应该...

答案(1)资料二是可抵扣暂时性差异吗?可抵扣暂时性差异不是应...

应纳税暂时性差异不是要吗?本题为什么要减?...

这道题d选项为什么是对的呢?...

老师,c答案怎么理解?符合规定的宣传费和广告费为何会产生暂时...

老师,当期不是调增吗?产生应纳税暂时性差异...

什么是税务师?税务师是一种专业从事税务服务、管理和咨询的职业人员,主要负责企业、个人的税收规划、纳税申报、税务审计等工作。他们需要深入了解税法和税收政策,并能够为客户提供合理的税务建议和解决方案。

个税起征点是多少?2018年的10月1日,开始实施5000元的个人所得税起征点;当薪资缴纳五险一金之后,纳税部分不超过5000元,不用缴纳个人所得税。下面阿茶老师和大家来详细讲一讲。

进口关税查询就是通过商务部网站查各国税率,通过商务部各国贸易税费查询,可以查询各国进入中国的商品税率,也可以查询原产中国的货物,在其他国家的进口税率。

教师回复: 同学你好:F/A-年金终值F/P-复利终值P/F-复利现值P/A-年金现值值老师分析一个记忆的技巧,先看第一个字母判断是求现值和终值:F代表终值,P代表现值,再看第二个字母,看是复利还是年金,A代表年金,F或P代表复利(这里特殊,当第一字母是F,则用P表示;当第一个字母是P,则用F表示)。 希望老师的回复可以帮助到你,还有不明白的地方,及时跟老师沟通哟~祝学习顺利~~~

教师回复: 勤奋努力的新海同学,你好~~通货膨胀指的是在货币流通的情况下,货币供给远超过货币实际需求,导致货币贬值,引起了物价上涨的现象,这种现象就是通货膨胀。所以也就是说市场中流通的货币太多了,会导致物价上涨,居民生活水平大幅下降等,所以为了抑制通货膨胀,促使社会经济良性发展,央行就会提高利率,因为利率提高,人们就会把钱存进银行,这样市场上流通的货币就会减少,这样货币就会升值~~老师这样解答同学可以理解嘛~~如果还有问题还可以跟老师继续沟通交流哈~~继续加油噢~~ෆ ͒•∘̬• ͒

教师回复: 爱思考的同学你好~其他权益工具投资是资产类科目,其他权益工具是所有者权益类科目。简单理解就是,其他权益工具投资是我们买的别人家的股票(非交易性,不是为了通过买卖获得价差),其他权益工具就是我们发行的股票(除了普通股,例如优先股)希望以上解答能帮助到你,欢迎随时提问~加油

教师回复: 爱学习的同学你好哦~投资组合的标准差=(0.12*80%)^2+(0.2*20%)^2+2*80%*20%*0.2*0.12*0.2。同学可以根据老师的计算器步骤按一下一步到位。也可以单独先算出三项的值,然后再相加,求和之后再开根号。继续加油哈~

教师回复: 勤奋的同学你好呀。——————1、新金融工具准则变更,所以出售交易性金融资产无需将公允价值变动损益转为投资收益。2、投资的收益是最终卖出减最初买入。新金融准则下,对于交易性金融资产,其持有期间的“公允价值变动损益”视为已经实现,出售时无需再次结转入当期损益(投资收益)。——————祝学习愉快~