Copyright © 2006-2022 高顿教育, All Rights Reserved.网站地图

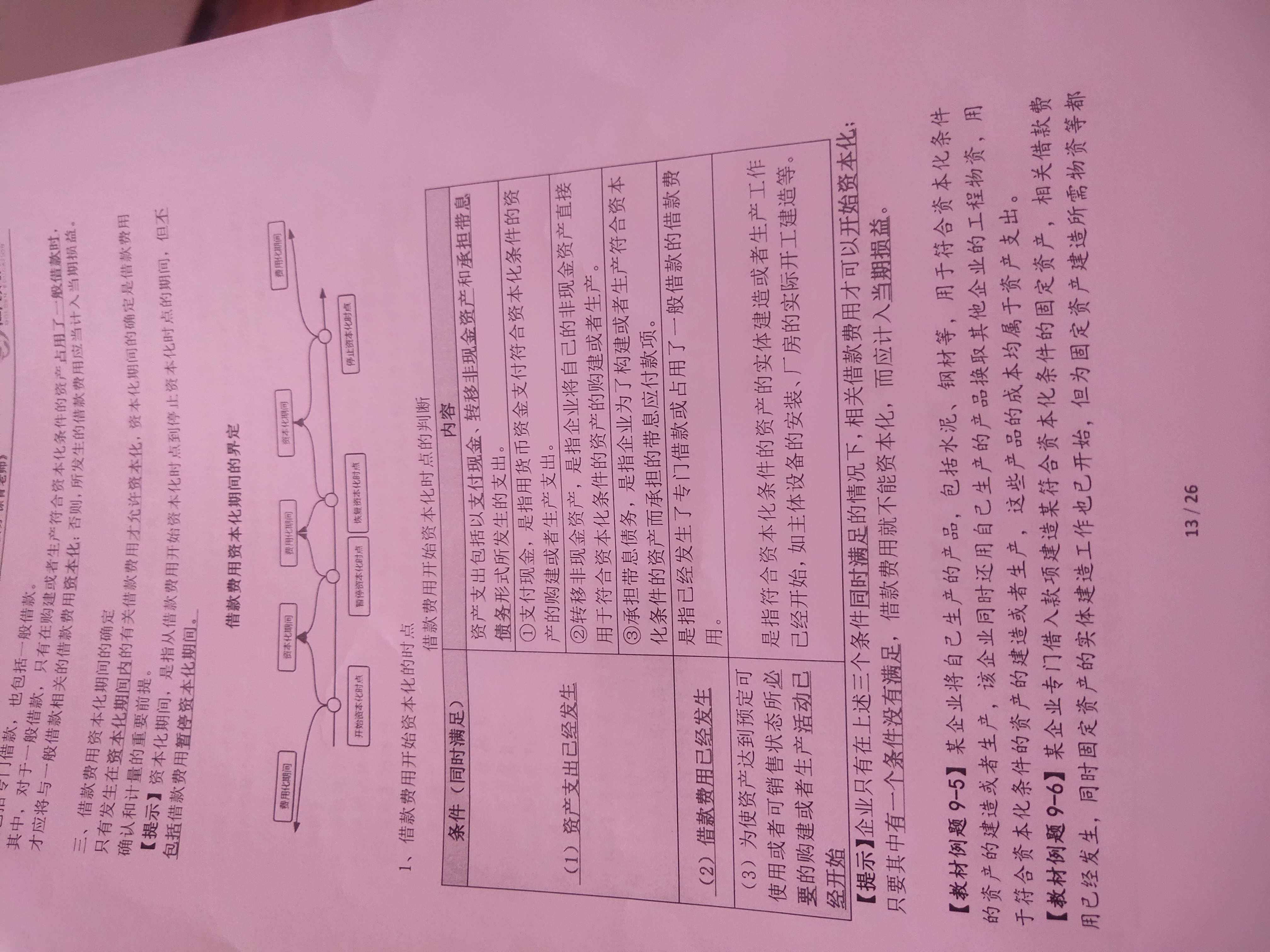

老师,借款费用符合资本化时点的判断中,承担带息债务和支付现金的区别是什么?比如签发不带息的银行票据就不符合开始资本化的时点,必须是带息的才行,而支付现金中就没有规定是带息还是不带息,那如果用现金偿付应付账款呢?也要看看是否带息或不到息吗?

B同学

B同学

燕燕同学,你好!

支付现金表明开始用钱,资产支出已经发生。不带息债务自己还没花钱,尚未发生资产支出,利息才是债务的资产支出。现金偿付应付账款,如果同学指的是这笔应付账款的资金投入了在建工程,那么属于支付现金,资产支出已经发生

希望老师的解答能帮助到同学,如果还有疑惑欢迎追问哦~

同学这里主要按教材记忆就可以,考试一般不会在这里设坎。同学这么想,主要是想利息资本化,那必须有利息才行的,所以教材强调了承担带息债务,而支付现金,现金也是有成本的,同学可以联系财管,有机会成本,教材举例了赊购,那肯定是无利息的,而无息票据,按理来说是符合资本支出,因为也是有机会成本,所以符合已支出的概念,不过考试不考这个。

请问老师,借款费用资本化时点延后,则借款费用资本化的部分会更...

老师,第二问,专门借款的时间是怎么判断的,是1月还是7月?...

老师,这道题第二问中普通股和留存收益为什么是一起算占比呢?还...

借款利息是89天是什么意思?...

老师,请看下这题,甲公司从借款日起将闲置资金投资于固定收益债...

费用化的借款时间不是应该4个月(17.12-18.03)?...

麻烦老师解释一下专门借款怎么选的时间段,我认为1000用来投...

在2019年8月1日购入土地,2019年9月1日借入专门借款...

老师 你好 关于借款费用资本化的处理 一般借款闲置资金产生的...

老师 选项D为什么是正确的...

2022年中级会计师考试备考正在火热进行中,参加考试的考生有一部分是自学的,那么自学想要通过考试的话就需要掌握一定的学习方法,那么2022年中级会计职称自学有哪些值得借鉴的学习方法呢?下面就跟高顿小编一起去看看吧。

中级考试算不上难,但也绝对不简单。不过但凡是考试,就一定有快速复习的方法。中级的话就是在备考过程中,可以抓重点内容来学习,掌握一些实战的做题方法,考试就没什么大问题了。目前距离考试还剩两个多月,现在才开始备考属于赶鸭子上架,急急忙忙备考中级会计了。此时我们的备考策略、基本方针就要改成,抓住重点,怎么应试怎么来,怎么得分怎么学。

中级会计职称备考强化阶段有哪些正确的学习方法可以借鉴?正确的学习方法是决定中级会计职称考试准备成功与否的关键因素。在学习的过程中,每个人都应该善于运用技巧。小编为大家精心总结了强化阶段的学习方法,欢迎大家参考借鉴。

别拿记忆差当借口,中级会计备考只是你没用对方法!关于记忆力问题,中级会计职称考试中流传着很多说法。一孕傻三年,大龄考生记忆力差等。事实上,按照艾宾浩斯记忆法,无论记忆力再好,遗忘都是正常现象,用对方法才能关键!

根据财政部通知,受新冠肺炎疫情影响,2022年河南省初级会计考试推迟举行,目前暂未公布延期考试举办时间,具体考试时间和工作安排将另行通知。同学们及时关注河南省财政厅通知,以及报考所在地财政局网站发布的通知公告,也可以关注高顿初级会计频道,高顿小编会及时更新相关内容!第二章和第五章是初级会计实务课程中最重要的章节,在考试中被考查的概率比较高。所以,学好这两章对于通关考试是很有意义的。在经济法基础课程中,每个章节的重要性都比较平均,综合学习是最稳妥的通关方式。

教师回复:勤奋努力的新海同学,你好~~通货膨胀指的是在货币流通的情况下,货币供给远超过货币实际需求,导致货币贬值,引起了物价上涨的现象,这种现象就是通货膨胀。所以也就是说市场中流通的货币太多了,会导致物价上涨,居民生活水平大幅下降等,所以为了抑制通货膨胀,促使社会经济良性发展,央行就会提高利率,因为利率提高,人们就会把钱存进银行,这样市场上流通的货币就会减少,这样货币就会升值~~老师这样解答同学可以理解嘛~~如果还有问题还可以跟老师继续沟通交流哈~~继续加油噢~~ෆ ͒•∘̬• ͒

教师回复:爱学习的同学你好哦~投资组合的标准差=(0.12*80%)^2+(0.2*20%)^2+2*80%*20%*0.2*0.12*0.2。同学可以根据老师的计算器步骤按一下一步到位。也可以单独先算出三项的值,然后再相加,求和之后再开根号。继续加油哈~

教师回复:爱思考的同学你好,合同资产是站在销售方的角度,是指企业已向客户转让商品而有权收取对价的权利。例如,企业向客户销售两项可明确区分的商品,企业因已交付其中一项商品而有权收取款项,但收取该款项还取决于企业交付另一项商品的,企业应当将该收款权利作为合同资产。预付账款是站在客户的角度,是指已支付给供应商的款项,要求供应商交付约定数量、规格的商品或服务的权利。两者不一样哈,同学举的例子中,直接计入预付账款哈~不涉及到合同资产。希望老师的解答能帮助到同学,同学继续加油~早日通过考试哦~

教师回复:爱学习的同学你好哦~农产品本身的税率是9%。也就是如果你直接销售农产品,那么税率按照9%来计算销项税,同时用9%作为扣除率计算可以抵扣的进项税。比方说,甲公司从农民手中收购一批棉花,金额为100万。甲公司直接以200万的又把棉花直接出售了。甲公司缴纳的增值税=200×9%-100×9%=9万。如果收购农产品不是直接出售,而是把它深加工成了税率为13%的货物,同时用10%作为扣除率计算可以抵扣的进项税。还是上述例子,甲公司把100万的棉花加工成了棉布(税率为13%),出售了这批棉布,棉布销售额为200万。甲公司缴纳的增值税=200×13%-100×10%=16万。继续加油哈~

教师回复:爱思考的同学你好~其他权益工具投资是资产类科目,其他权益工具是所有者权益类科目。简单理解就是,其他权益工具投资是我们买的别人家的股票(非交易性,不是为了通过买卖获得价差),其他权益工具就是我们发行的股票(除了普通股,例如优先股)希望以上解答能帮助到你,欢迎随时提问~加油