Copyright © 2006-2022 高顿教育, All Rights Reserved. 网站地图

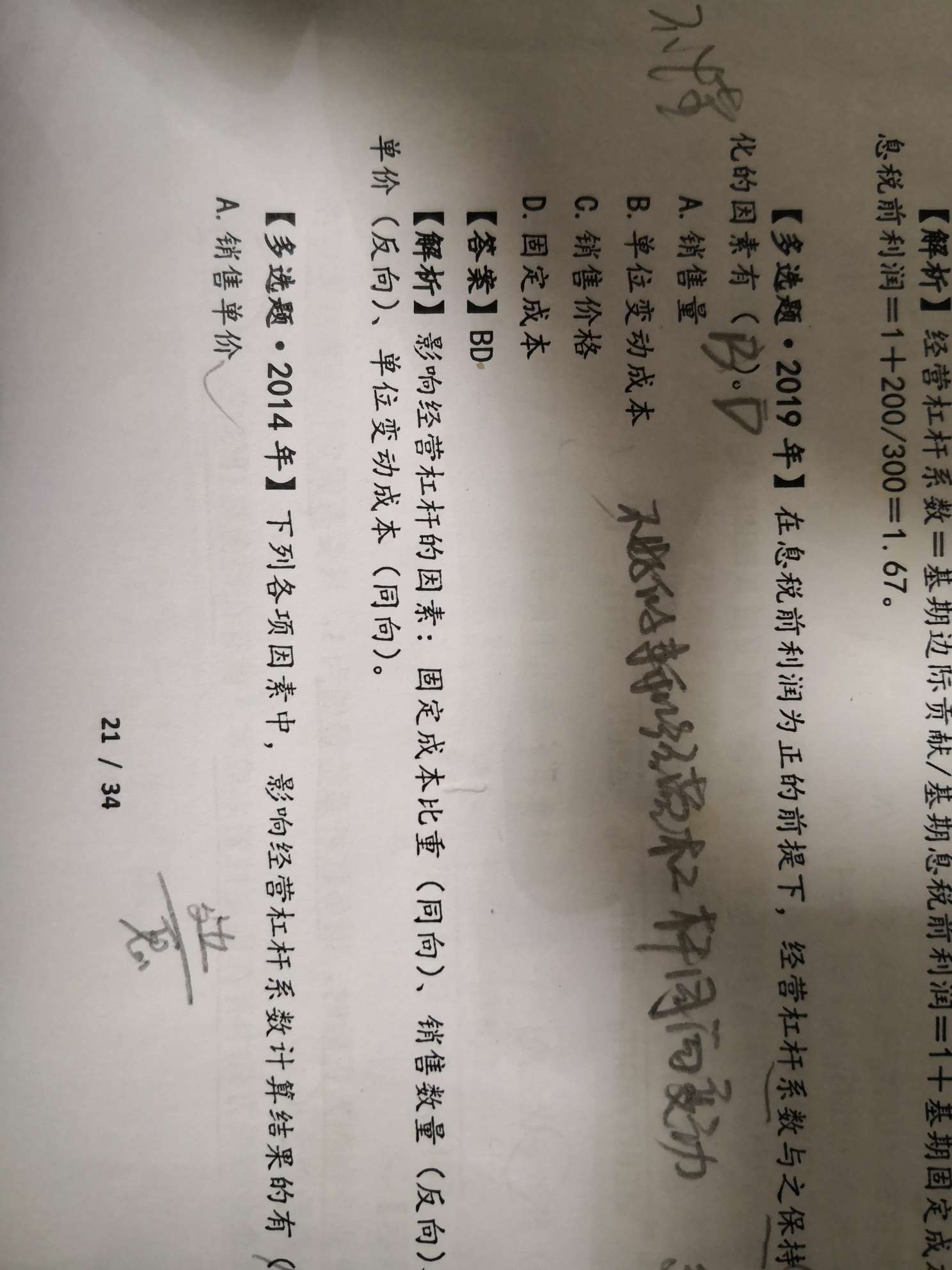

为啥选D和B不懂,销量,固定成本都在分子,也是同向变动

伐同学

伐同学

爱学习的同学你好哦~

不能单单只看经营杠杆系数=边际贡献/息税前利润,就得出销量在分子,所以同向变动的结论。因为分母的息税前利润也可以用销量来表示。所以要进一步将分式进行变形,变到销量只在分母或者分子出现,才能取判定变动方向。

就比方说,m=x/(x+1)。不能直接看到分子有x,就觉得x越大,m也会越大,因为x导致分子变大的同时,分母上的x也在变大。那么此时,将分子分母同时除以x,m=1/(1+1/x),变形成这样以后,才能准确判断x和m到底是同向变动还是反向变动。

继续加油哈~

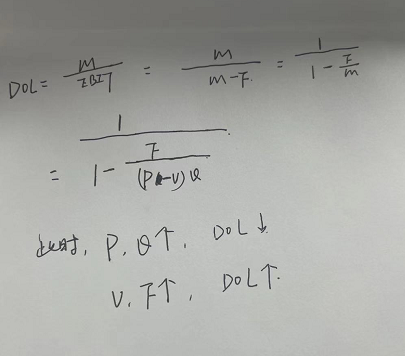

你看看老师写的公式,然后自己先尝试带入具体数字进去。比方说。p=10,v=5,Q=100,F=50,带进去求出经营杠杆系数。然后保持其它三个不变,把销量Q变大,变成200,再带进去,你会发现经营杠杆系数变小了。说明销量Q变大,经营杠杆系数反而变小,二者反方向变动。

老师,第一题,第4个选项是不适用政府补助准则,不是不属于吧...

取得控制权以后,答案算商誉是140 (8300-10200×...

老师,第四问的答案300× ( 36-20 ) -600-2...

不单独计价的包装物成本不是含在出售的商品一起做价收回了吗?...

采用工作量法计提折旧,为什么不属于固定成本。...

老师,这道题,2020的固定成本为什么用的是2019的数...

mm理论:主要观点:有负债企业的股权成本随着负债程度的增大而...

老师,有道题的一句话关于增值成本的:增值成本一定是企业执行增...

短缺成本是什么意思,为什么较高和较低?...

中级会计师几年过三科?几月领证?中级会计师考试成绩有效期是两年,也就是考生要在两年内考过三科,才能具备领取中级会计师证书的资格。成绩合格的考生,一般在所有考试成绩全部合格当年的12月份左右开始领取证书。

2023年会计中级报名时间大变:6月20 日-7月10日 2022年11月24日。全国会计资格评价网发布了2023年中级会计报名简章,确定了2023年会计中级报名时间是在6月20日-7月10日,4月20日前,各省级考试管理机构会自行公布本地区报名起止时间。

1 讲师资历 ◆中国注册会计师、税务师、中级会计师; ◆ 上市公司财务分析师,内资八大项目主管,CPA中级会计经济法讲师,《CPA经济法十年真题》主编 2 授课风格 ◆ 授课框架感强,摒弃教材中的枯燥内容、运用图文并茂的形式,剖析晦涩难懂的法律条文 ,深度了解学生痛点,让学生明确考试重点难点,考试得分点; ◆独创沈心笔记、沈心背背加十分沈心让学员更加省心、省力学习中级会计经济法中的知识点 ,解惑有问必答,有疑必解,力争用心帮助学生掌握做题技巧,打通通过考试的最后一公里 。 中级会计职称《中级会计实务》科目过关锦囊 3 适合学员特点 ◆比较喜欢图文并茂的学习方法,顺口溜记忆法条 ,层次分明逻辑清晰的课程 ◆ 在趣味中学习经济法法条结合具体的实际案例去理解法条在生活中的运用情形,培养对于经济法学科的学习

各位考生朋友们注意啦!就在11月23日,中国注册会计师协会官网上公布了2023年的CPA报考时间,计划参加2023年CPA考试的小伙伴可重点关注一下。考生每年都只有报考CPA的机会,因此请务必在规定的时间内报名和参加考试!更多详情信息,请看下文: 一、CPA考试时间2023年,中国注册会计师协会官宣啦! 11月23日,中国注册会计师协会官网发布《关于发布2023年注册会计师全国统一考试报名时间和考试时间的公告》,为考生明确了23年的考试时间,如下: ☞ CPA考试时间2023年:8月25日-8月27日 1、专业阶段考试时间: 2023年8月25日(周五)、8月26日(周六)、8月27日(周日) 考试科目一共是六门,分别是:《会计》、《经济法》、《财务成本管理》、《审计》、《税法》、《公司战略与风险管理》,部分科目安排了两场考试。 2、综合阶段考试时间: 2023年

教师回复: 勤奋努力的新海同学,你好~~通货膨胀指的是在货币流通的情况下,货币供给远超过货币实际需求,导致货币贬值,引起了物价上涨的现象,这种现象就是通货膨胀。所以也就是说市场中流通的货币太多了,会导致物价上涨,居民生活水平大幅下降等,所以为了抑制通货膨胀,促使社会经济良性发展,央行就会提高利率,因为利率提高,人们就会把钱存进银行,这样市场上流通的货币就会减少,这样货币就会升值~~老师这样解答同学可以理解嘛~~如果还有问题还可以跟老师继续沟通交流哈~~继续加油噢~~ෆ ͒•∘̬• ͒

教师回复: 爱学习的同学你好哦~投资组合的标准差=(0.12*80%)^2+(0.2*20%)^2+2*80%*20%*0.2*0.12*0.2。同学可以根据老师的计算器步骤按一下一步到位。也可以单独先算出三项的值,然后再相加,求和之后再开根号。继续加油哈~

教师回复: 爱思考的同学你好,合同资产是站在销售方的角度,是指企业已向客户转让商品而有权收取对价的权利。例如,企业向客户销售两项可明确区分的商品,企业因已交付其中一项商品而有权收取款项,但收取该款项还取决于企业交付另一项商品的,企业应当将该收款权利作为合同资产。预付账款是站在客户的角度,是指已支付给供应商的款项,要求供应商交付约定数量、规格的商品或服务的权利。两者不一样哈,同学举的例子中,直接计入预付账款哈~不涉及到合同资产。希望老师的解答能帮助到同学,同学继续加油~早日通过考试哦~

教师回复: 爱学习的同学你好哦~农产品本身的税率是9%。也就是如果你直接销售农产品,那么税率按照9%来计算销项税,同时用9%作为扣除率计算可以抵扣的进项税。比方说,甲公司从农民手中收购一批棉花,金额为100万。甲公司直接以200万的又把棉花直接出售了。甲公司缴纳的增值税=200×9%-100×9%=9万。如果收购农产品不是直接出售,而是把它深加工成了税率为13%的货物,同时用10%作为扣除率计算可以抵扣的进项税。还是上述例子,甲公司把100万的棉花加工成了棉布(税率为13%),出售了这批棉布,棉布销售额为200万。甲公司缴纳的增值税=200×13%-100×10%=16万。继续加油哈~

教师回复: 爱思考的同学你好~其他权益工具投资是资产类科目,其他权益工具是所有者权益类科目。简单理解就是,其他权益工具投资是我们买的别人家的股票(非交易性,不是为了通过买卖获得价差),其他权益工具就是我们发行的股票(除了普通股,例如优先股)希望以上解答能帮助到你,欢迎随时提问~加油