Copyright © 2006-2022 高顿教育, All Rights Reserved. 网站地图

为什么利率上升,期权时间价值减少?

郭同学

郭同学同学你好,期权价值关乎执行价格K,标的资产买入价格S,期限T

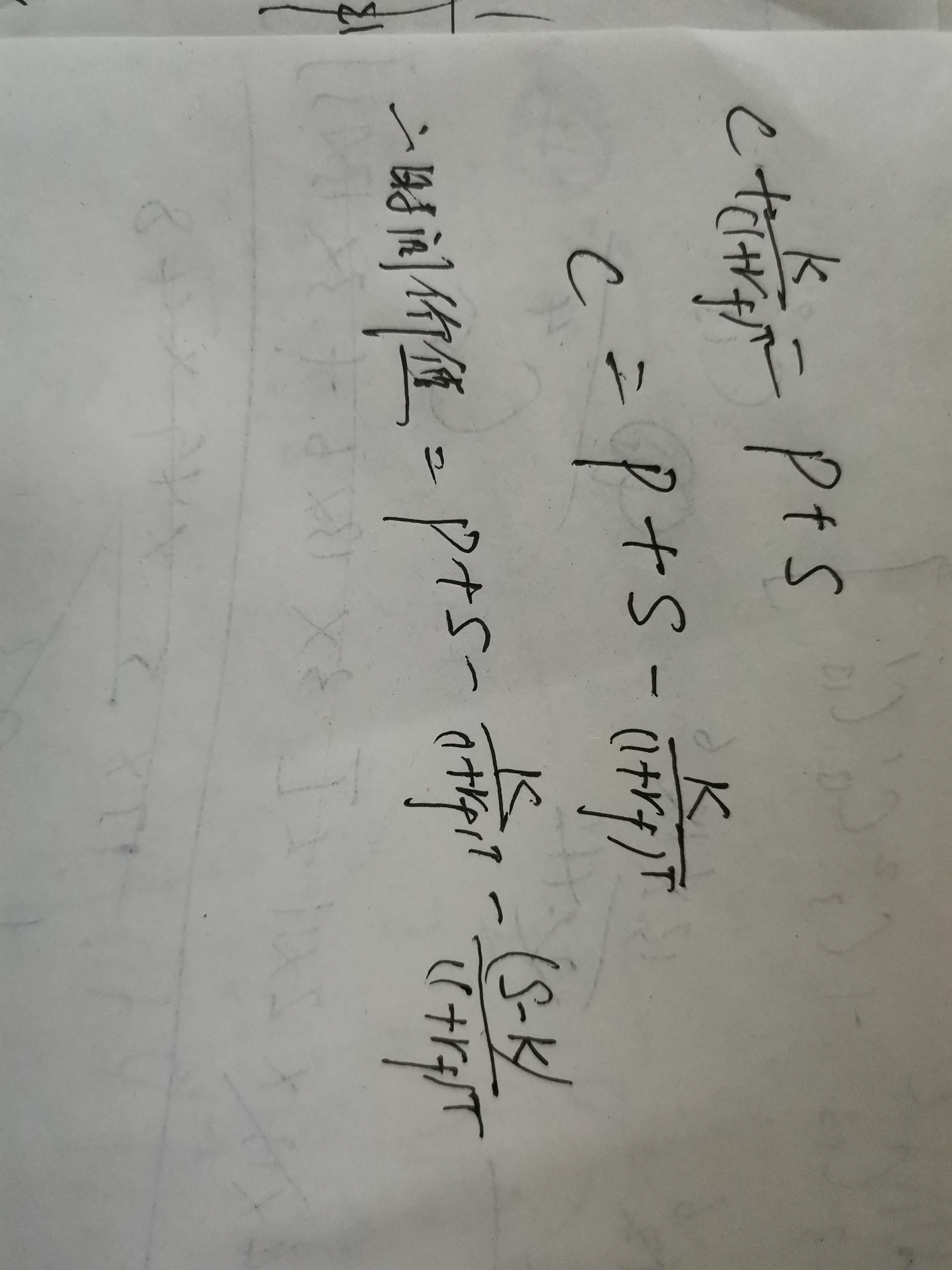

假设在t=0时买入一份看涨期权,付出期权费x

在T时按K价格卖出标的资产,期权持有人获益为K-S

那么付出成本x,从t=0到T的收益是K-S,折算到当前值为(K-S)/(1+r)^T

1)因为期权也可以买卖交易,期权价值包括时间价值和内在价值。

内在价值是(K-S)/(1+r)^T,时间价值是期权价格超出内在价值的部分。

平权期权费计算是x=(K-S)/(1+r)^T,期权价格超过x的部分就是时间价值

2)期权价格存在波动,也就是不确定性。

期权博取的是T这个时间内,去达到某个价格的可能性,而随着行权日的到来,这样的机会就会越来越小,期权的时间价值就在不断的流失、衰退。

两个问题。

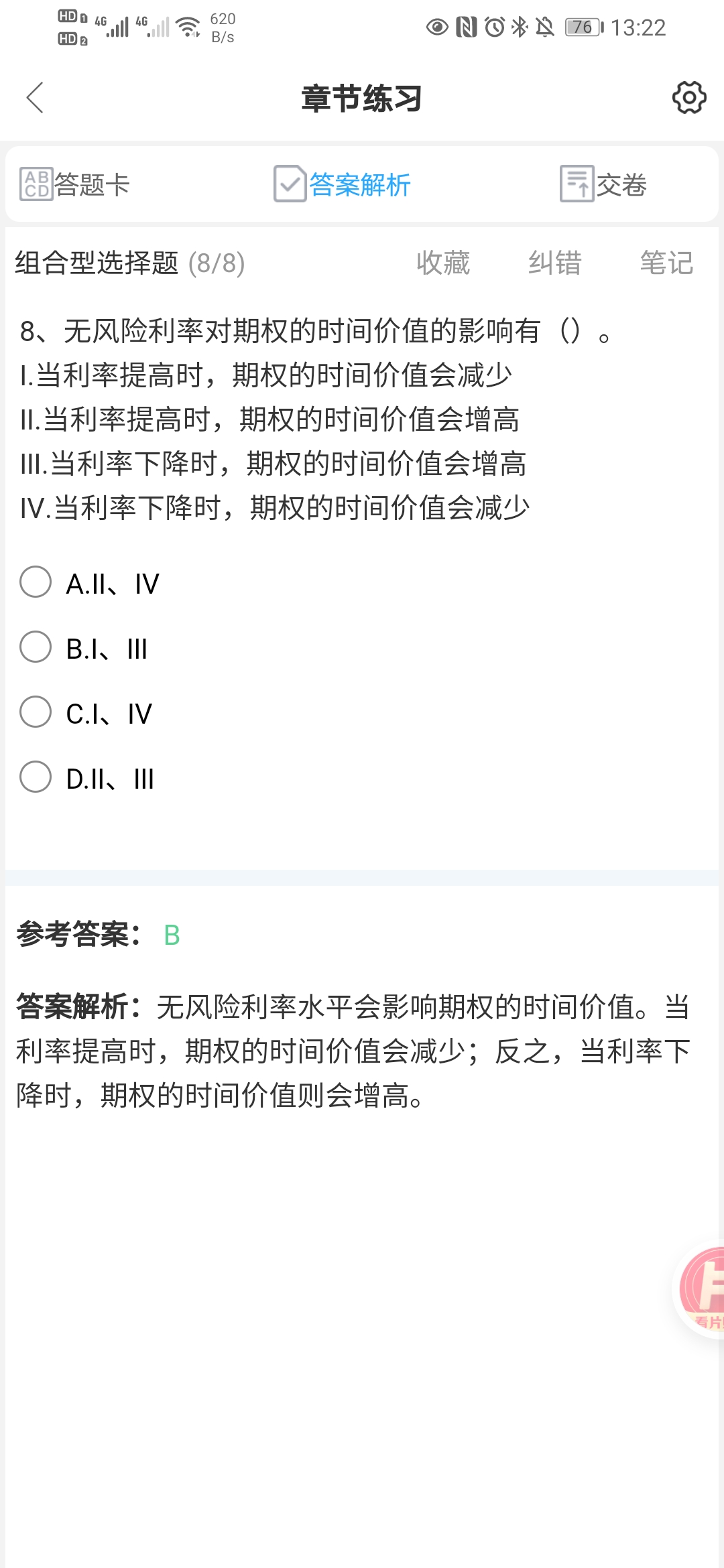

1.按照老师的回答,原题答案是否错了,请给出正确答案。

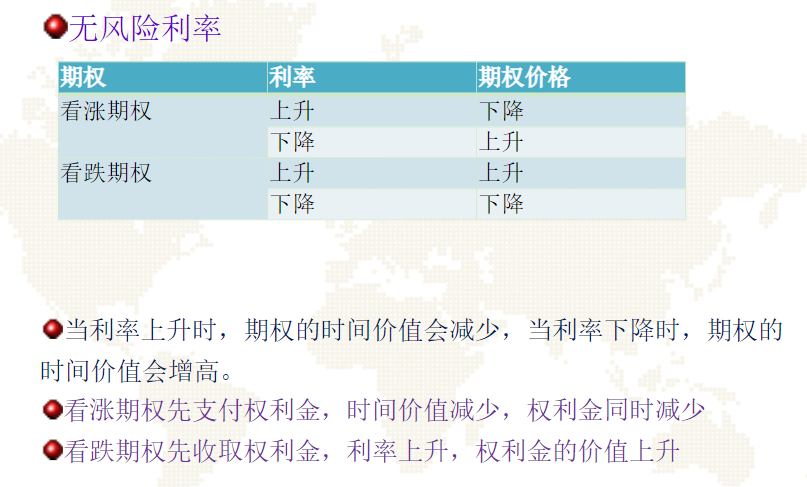

具体参考下图,这个讲解更权威:利率上升期权价值上升的关系并不绝对。

2.为什么看看涨期权的时间价值可以这么表示?按照看涨看跌期权等价公式,不应该还得加上一个看跌期权的价格也就是如下表示

通常时间价值不能直接计算,是期权的市场价格减去内在价格。内在价值的计算如第一次问答所示。

如上供参考

想问一下老师,人大的431金融学综合真题和复旦大学431金融...

请问课后习题第二题,弗里德曼认为货币需求函数的特点是()中,...

流量和存量是什么意思,谢谢...

请问里面的下一年的价格是怎么计算出来的,用的是第几年的现值,...

企业持有大量的巨额现金,有哪些好处和缺点,谢谢...

为什么企业会选择持有大量的现金流...

为什么说法定存款准备金率变超额为什么会随之变...

老师。美国经济体是一个组织,这里怎么看出来的?只翻译后半段可...

有四个词我想知道他们的构词来源。applaud;parade...

老师好!这道题的第二问,求再投资回报率,ROE不是权益报酬率...

对重庆理工大学“退役大学生士兵”专项计划硕士研究生感兴趣的同学,想了解其具体的报名要求,那就来看看高顿小编整理的2023重庆理工大学“退役大学生士兵”专项计划考研报名要求的相关内容,具体如下:

2022浙江大学考研复试分数线已经公布,这是考生们参考的重要信息之一。其中最高分为经济学395分,最低分为工商管理180分。为了大家更好的了解该院校,小编为大家整理了2022浙江大学考研复试分数线的详细内容,一起来看看吧。

2022中国地质大学(北京)考研复试分数线已经公布,这是考研学生们参考的重要信息之一。其中2022中国地质大学(北京)最高分数线为设计学和艺术设计380分。为了大家更好的了解该学校,小编为大家整理了2022中国地质大学(北京)考研复试分数线的详细内容,一起来看看吧。

2022长沙理工大学考研复试分数线已经公布,这是考生们参考的重要信息之一。其中会计专硕的复试分数线为200分。为了大家更好的了解该院校,小编为大家整理了2022长沙理工大学考研复试分数线的详细内容,一起来看看吧。

2022中国海洋大学考研复试分数线已经公布,这是考生们参考的重要信息之一。其中最低分数线为260分。为了大家更好的了解该院校,小编为大家整理了2022中国海洋大学考研复试分数线的详细内容,一起来看看吧。

教师回复: 可以按照这个来理解因为AB=0,所以矩阵B的列向量都是线性方程组AX=0的解;则矩阵B的列向量组的秩,不大于方程组AX=0的基础解系的个数,也就是说矩阵B的列向量组可以由AX=0 的基础解系线性表示,所以R(B) <= n-R(A),故R(A)+R(B)小于等于n。

教师回复: 是这么理解的:正项级数收敛就意味着它们加起来是等于一个常数的,而偶(奇)数项只是正项级数的一部分,那么它们加起来肯定也是一个常数,所以是收敛的。严格的证明需要按照正项级数收敛的定义,用单调有界定理来证明。

教师回复: 这里应该套用的是ln1+x的公式,因为x趋于0的,然后可以把-x带入

教师回复: 这是个感叹句,使用了倒装,顺过来说是 a day makes a difference. 某一天产生了重要的作用/ 某一天发生了一个变化。 用感叹语气,则是 某一天产生了多么大变化啊!(某一天和平时非常不一样);翻译则调整表达为: 多么与众不同的一天啊! 多么特别的一天啊!

教师回复: x趋于0,cosx的极限是1,所以ln(cosx)=ln(1-1+cosx),等价无穷小为-1+cosx,也就是等价无穷小为-1/2 x^2