Copyright © 2006-2022 高顿教育, All Rights Reserved. 网站地图

老师,这个分录贷方不明白

璞同学

璞同学

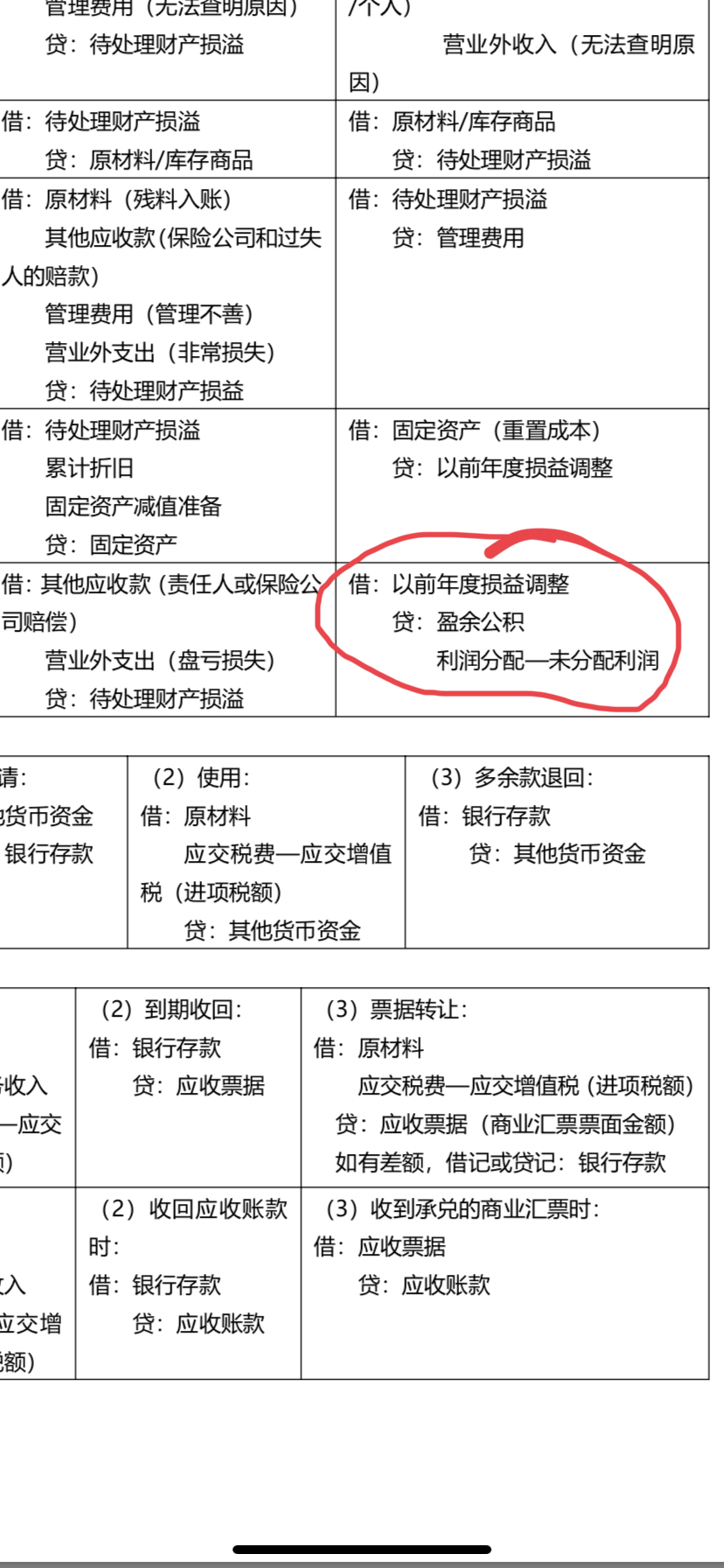

企业在财产清查中盘盈的固定资产,根据《企业会计准则第28号——会计政策、会 计估计变更和差错更正》的规定,应当作为重要的前期差错进行会计处理。企业在财产 清查中盘盈的固定资产,在按管理权限报经批准处理前,应先通过“以前年度损益调 整”科目核算。

盘盈的固定资产,应按重置成本确定其人账价值,借记“固定资产”科目,贷记 “以前年度损益调整”科目;由于以前年度损益调整而增加的所得税费用,借记“以前 年度损益调整”科目,贷记“应交税费一应交所得税”科目;将以前年度损益调整科 目余额转入留存收益时,借记“以前年度损益调整”科目,贷记“盈余公积” “利润分 配一一未分配利润”科目。

图上写着收益结转在贷方啊??...

借方和贷方是什么意思...

总帐账户借方发生额及余额与贷方发生额及余额的核对 为什么属于...

财政拨款预算收入不是预算收入类科目吗?贷增借减啊?为什么此处...

实收资本账户是属于所有者权益类账户,所有者权益类账户不都是贷...

老师画图讲解的时候说增加减少可以换成借方和贷方,到时候后面判...

会计分录里借方的98万应该记做公允价值变动损益吧,不是贬值了...

老师,这个不是转让损失了好多钱吗?为什么核算增值税要把税额记...

信用减值损失是资产类科目吗,借方增加,贷方减少...

这个是实际支付现金,是贷方表示增加借方表示减少吗 ...

高顿教育银行官网为大家带来:2022年兴业银行社会招聘之借记卡及账户产品开发管理岗,关注高顿教育,为您提供更多考试相关信息。

高顿教育银行官网为大家带来:2022年兴业银行社会招聘之借记卡及账户产品基础营销研发岗,关注高顿教育,为您提供更多考试相关信息。

需要异地借考的考生可于12月8日上午8时至10日上午8时,登录“中国研究生招生信息网”(yz.chsi.com.cn),填写借考信息并提交申请。

12月7日学信网发布了关于教育部部署进一步做好2023年研究生考试组织工作的公告,可以看出今年的考研基本上是不会延期了!如果有特殊情况,还可以申请异地借考。

2022年中级会计师考试备考正在火热进行中,参加考试的考生有一部分是自学的,那么自学想要通过考试的话就需要掌握一定的学习方法,那么2022年中级会计职称自学有哪些值得借鉴的学习方法呢?下面就跟高顿小编一起去看看吧。

教师回复: 题目问的是现金折扣 也说了(假定计算现金折扣时不考虑增值税) 所以不需要考虑

教师回复: 学员,您好!2/10、1/20、N/30这表示如果在10天内付款,可以享受2%的现金折扣,如果是10~20天内付款,可以享受1%的现金折扣,如果在20~30天内付款,不享受现金折扣。感谢您的支持,继续加油哦!

教师回复: 同学你好,老师给你税金及附加核算的税种口诀“成成在豫园,买房买车买花”,成成指的是城市维护建设税,城镇土地使用税,豫园是上海的一个景点,在口诀中谐音表示教育费附加,资源税,买——消费税,房——房产税,车——车船税,花——印花税。老师在这里祝你学习愉快,考试顺利,加油哦!期待你的好成绩!

教师回复: 合理的损失扣除责任赔偿和增值税金额后的实际净损失可以税前扣除。

教师回复: 同学您好自产货物用于换取生产资料,属于增值税的特殊销售行为,不是增值税的视同销售行为,感谢您的支持,继续加油哦!