Copyright © 2006-2025 高顿教育, All Rights Reserved. 网站地图

老师 视频中10_16例题中 计算2013年一般借款利息总额时是按照全年计算的 资本化期间结束后的利息也计算在内了 而10_14例题中计算利息总额只计算到资本化期间内的 这是为什么

淮同学

淮同学

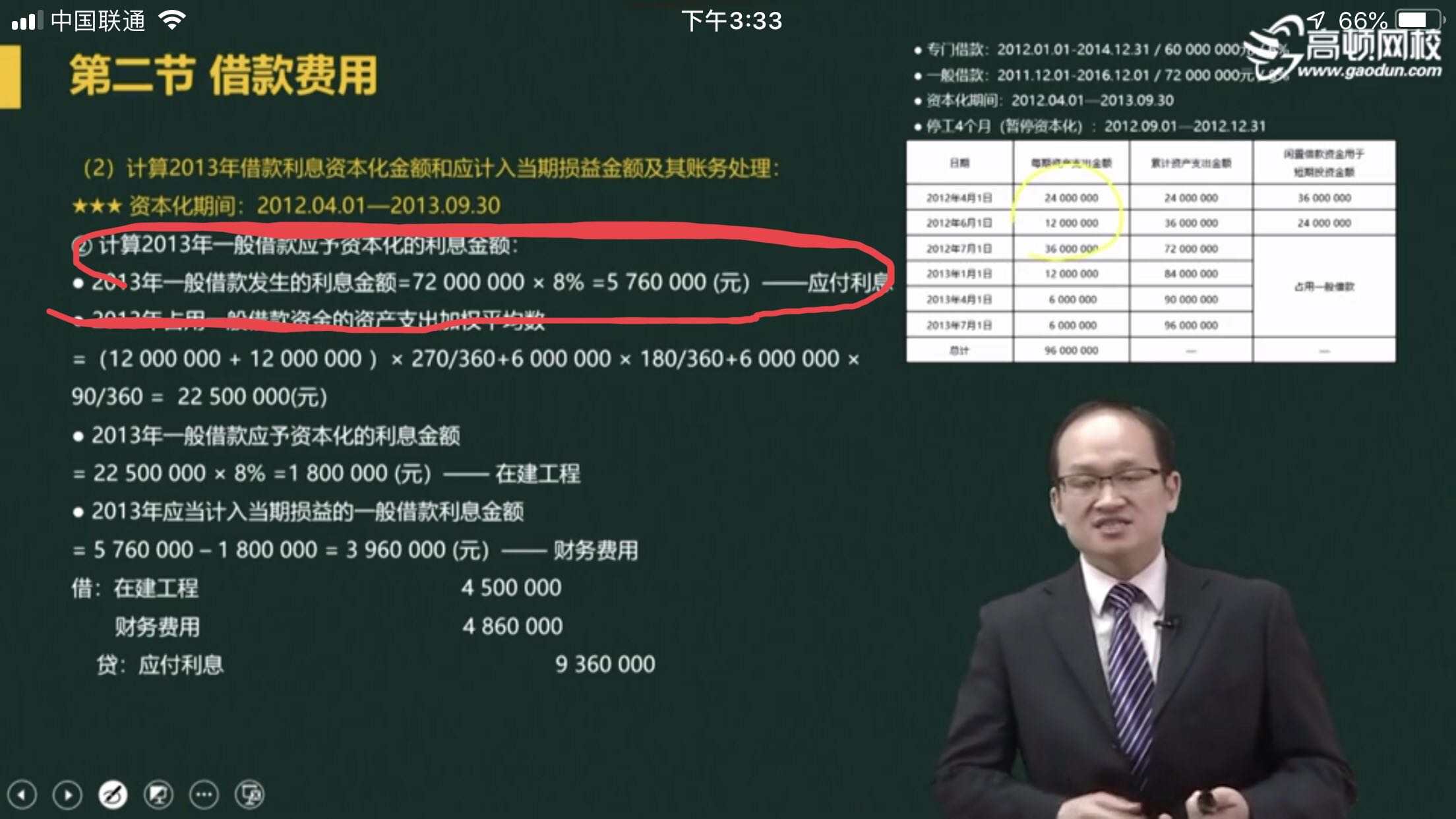

公司2013年占用的一般借款资金的资产支出加权平均数=24000000*270/360+6000000*180/360+6000000-90/360=22500000 这里也是按照实际占用的时间计算的呀,180/360就是说明只占用了半年的时间呀, 980/360就是说明只占用了3个月的时间。

同学你要仔细看哦,这是两道例题,前面那道是2013年6月30日完工所以是180/360;后面那道是9.30完工,5760000需要减掉1800000,就是先算全部的然后见到确认为财务费用的部分剩余的就是资本化金额。

你先按照教材例题的做法先看一遍书上的例题,如果搞定了再去听视频,可以先看下书。我建议你可以听下郁刚老师的基础班的视频,郁刚老师是按照数轴图解释的借款费用,应该更好理解。

老师,借款费用最后一道例题中,资本化期间是2012.4.1-...

接上问: 未确认融资费用代表需要负担的利息总额 本金=长期...

老师 这两个是例题15和16,同样是资本化期间不到一年,为...

认真听一遍,个别画线不懂,老师麻烦具体解析...

专门借款资本化结束后,借款利息怎么处理...

老师利息调整的摊销额是什么意思?...

本题中2000*6%*6/12求的是专门借款资本化利息吗,还...

VIP 计算2016年资本化利息金额为何不考虑当年借入的流动...

\n//glive.gaodun.com/upload/10...

孳息主要产生于原物,分为法定孳息和天然孳息。法定孳息,一般指因法律关系所获得的收益,如出租人根据租赁合同收取的租金、贷款人根据贷款合同取得的利息等。利息产生于资金向外借出,来源于资金借入方使用该笔资金而获得收益的一部分,如存款等。

年利率=利息/(存期*本金)*100%。年利率,指一年的存款利率。所谓利率,是“利息率”的简称,就是指一定期限内利息额与存款本金或贷款本金的比率。通常分为年利率、月利率和日利率三种。年利率按本金的百分之几表示,月利率按千分之几表示,日利率按万分之几表示。

利息税的计算公式:利息税=本金×存款利率×存期×利息税税率,我国现行所谓“利息税”实际是指个人所得税的“利息、股息、红利所得”税目,主要指对个人在中国境内储蓄人民币、外币而取得的利息所得征收的个人所得税。

教师回复: 同学您好!存货模型下最佳现金持有量=根号下(2*一定时期的现金需求量*交易成本/机会成本率)

教师回复: 同学你好~确认为资产的合同履约成本,初始确认时摊销期限不超过一年或一个正常营业周期的,在资产负债表中列示为存货;初始确认时摊销期限在一年或一个正常营业周期以上的,在资产负债表中列示为其他非流动资产。确认为资产的合同取得成本,初始确认时摊销期限不超过一年或一个正常营业周期的,在资产负债表中列示为其他流动资产;初始确认时摊销期限在一年或一个正常营业周期以上的,在资产负债表中列示为其他非流动资产。

教师回复: 学员,你好!你可以根据定义来区分,合同履约成本是为合同履行而发生的各种成本,一般是销售方支出的,而合同资产是指企业已向客户转让商品而有权收取对价的权利,且该权利取决于时间流逝之外的其他因素,说明这笔钱是购买方那过来了,购买方已经支付了,但是还取决于其他条件还不能确认收入。

教师回复: 认真的同学,你好:根据债权投资摊余成本的计算公式:期末摊余成本=期初摊余成本+期初摊余成本×实际利息率-本金×票面利息率-计提减值-已收回本金可:①期初摊余成本;②实际利息率;③票面金额;④票面利率;⑤计提的减值;⑥已收回的本金;会影响债权投资的摊余成本,而与债权投资的剩余期限无关。同学还有疑问的话可以继续追问哈~祝同学逢考必过~

教师回复: 同学,你好!一个法律主体,比如一个公司,是独立的法人单位,必须要进行会计的独立核算,所以一定是一个会计主体;但是如果是一个车间,需要单独核算这个车间的经营情况,也可以作为一个会计主体单独核算,但这个车间并不需要经过法律程序注册,不是一个法律主体,只是一个部门,所以,一个会计主体并不一定是一个法律主体。能够理解了吗?