Copyright © 2006-2023 高顿教育, All Rights Reserved. 网站地图

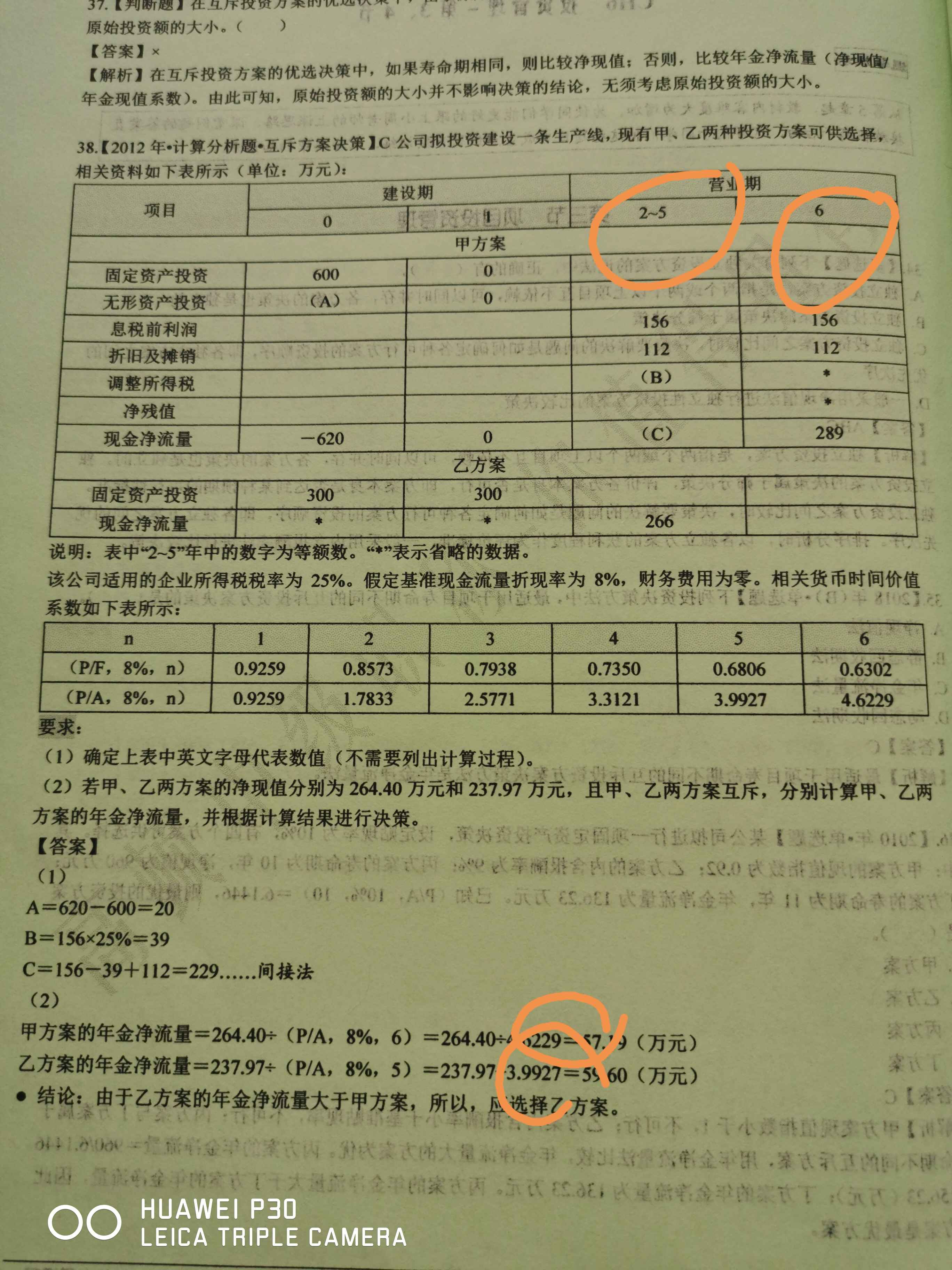

甲方案的营业期是从2-6年,选择年金现值系数应该是3.9927 乙方案营业期是2-5年,选择年金系数应该是3.3121 可以画下两个方案的线段图吗

A同学

A同学

同学您好!

从表中可看出,甲方案的营业期是从2-6年, 乙方案营业期是2-5年。

老师您好:本题中,后5年每年年初流入500万元,后半部分不是...

吴老师:您好!请问教材第28页例2-10 第二问递延年金现...

那个现值和终值系数考试的时候也会显示嘛...

老师,算年金净现值的时候,那个现金净流量总现值不是应该把几年...

42:51处, 本题中, 如果我知道4年的年金现值系数,我可...

年金现(终值)系数,考试会给出吗?...

这道题中,所涉及的年金知识,可以理解为递延年会现值的计算?...

3500为什么用p/f现值系数,为什么10500要用年金现值...

计算i1000是现值,59是年金, -1-2-3-4-5 啥...

VIP。考试的时候会不会出题让自己算年金现值和复利现值?...

含税是属于税前还是税后?附含税与不含税的计算方法。大家在生活中有时候会听到含税这个词,那么含税指的是税前还是税后呢,来跟着高顿小编一起看看吧!

FRM考试能否携带计算器?如何使用计算器?俗话说金融数学不分家,FRM考试作为一项金融风控领域的考试,自然也包含不少的数学定量考题,而且这些题的难度还是不小的,但是FRM考试是允许携带计算器进考场的,下面我就来详细讲讲关于计算器的一些事项吧! 一、FRM考试能否携带计算器? ▶能,但要严格按照协会要求携带 虽然说随着纸考时代的消逝,机考时代更多的定量题转型为定性题考察,但剩余的定量题仍然不能小觑,而计算器作为定量题有力的帮手,考生一定要记得携带,弄清楚协会的要求,千万不要被拦在了考场前,没有计算器的FRM考试可以说是困难倍增,那么那些计算器符合要求? GARP协会对于计算器有明确规定,只有HP和德州仪器特定型号的金融计算器才能带进考场,具体型号还是要参考GARP协会官网的公示。 二、如何使用计算器 由

扬州大学招生学院是信息工程学院(人工智能学院)。通过对录取情况的分析,学硕招生人数较少,建议目标分数300分以上。

江苏师范大学,位于徐州市。招生学院为智慧教育学院(计算机科学与技术学院),该学院一共有26人进入复试,分数不详,最终一志愿拟录取18人。

南通大学,招生学院为信息科学技术学院,22年分数相比往年暴涨,计算机技术录取最低分达到了340,建议报考计算机技术的同学目标分数370分以上。

教师回复: 同学您好!存货模型下最佳现金持有量=根号下(2*一定时期的现金需求量*交易成本/机会成本率)

教师回复: 同学你好~确认为资产的合同履约成本,初始确认时摊销期限不超过一年或一个正常营业周期的,在资产负债表中列示为存货;初始确认时摊销期限在一年或一个正常营业周期以上的,在资产负债表中列示为其他非流动资产。确认为资产的合同取得成本,初始确认时摊销期限不超过一年或一个正常营业周期的,在资产负债表中列示为其他流动资产;初始确认时摊销期限在一年或一个正常营业周期以上的,在资产负债表中列示为其他非流动资产。

教师回复: 同学,你好!一个法律主体,比如一个公司,是独立的法人单位,必须要进行会计的独立核算,所以一定是一个会计主体;但是如果是一个车间,需要单独核算这个车间的经营情况,也可以作为一个会计主体单独核算,但这个车间并不需要经过法律程序注册,不是一个法律主体,只是一个部门,所以,一个会计主体并不一定是一个法律主体。能够理解了吗?

教师回复: 学员,你好!你可以根据定义来区分,合同履约成本是为合同履行而发生的各种成本,一般是销售方支出的,而合同资产是指企业已向客户转让商品而有权收取对价的权利,且该权利取决于时间流逝之外的其他因素,说明这笔钱是购买方那过来了,购买方已经支付了,但是还取决于其他条件还不能确认收入。

教师回复: 同学你好! ①如果债券是按面值发行,实际利率=票面利率; ②如果债券是按溢价发行(贵卖),实际利率小于票面利率。 理解:当债券票面利率高于市场利率时,投资者投资债券获得的收益就会高于投资其他项目获得的收益,潜在的投资者必将乐于购买,这时债券就应以高于面值的价格出售,这种情况称为溢价发行;实际发行价格高于票面价值的差额部分,称为债券溢价。 发行方未来期间按票面利率支付债权人利息,所以溢价收入是对发行债券的企业未来多付利息所作的事先补偿。 ③如果债券是按折价发行(贱卖),实际利率大于票面利率。 理解:当债券票面利率低于市场利率时,潜在投资者会把资金投向其他高利率的项目,这时债券就应以低于票面价值的价格出售以吸引投资者,这种情况称为折价发行;实际发行价格低于票面价值的差额部分称为债券折价。 发行方未来期间按票面利率支付利息,债券折价实际上是发行债券的企业对债权人今后少收利息的一种事先补偿。