Copyright © 2006-2022 高顿教育, All Rights Reserved. 网站地图

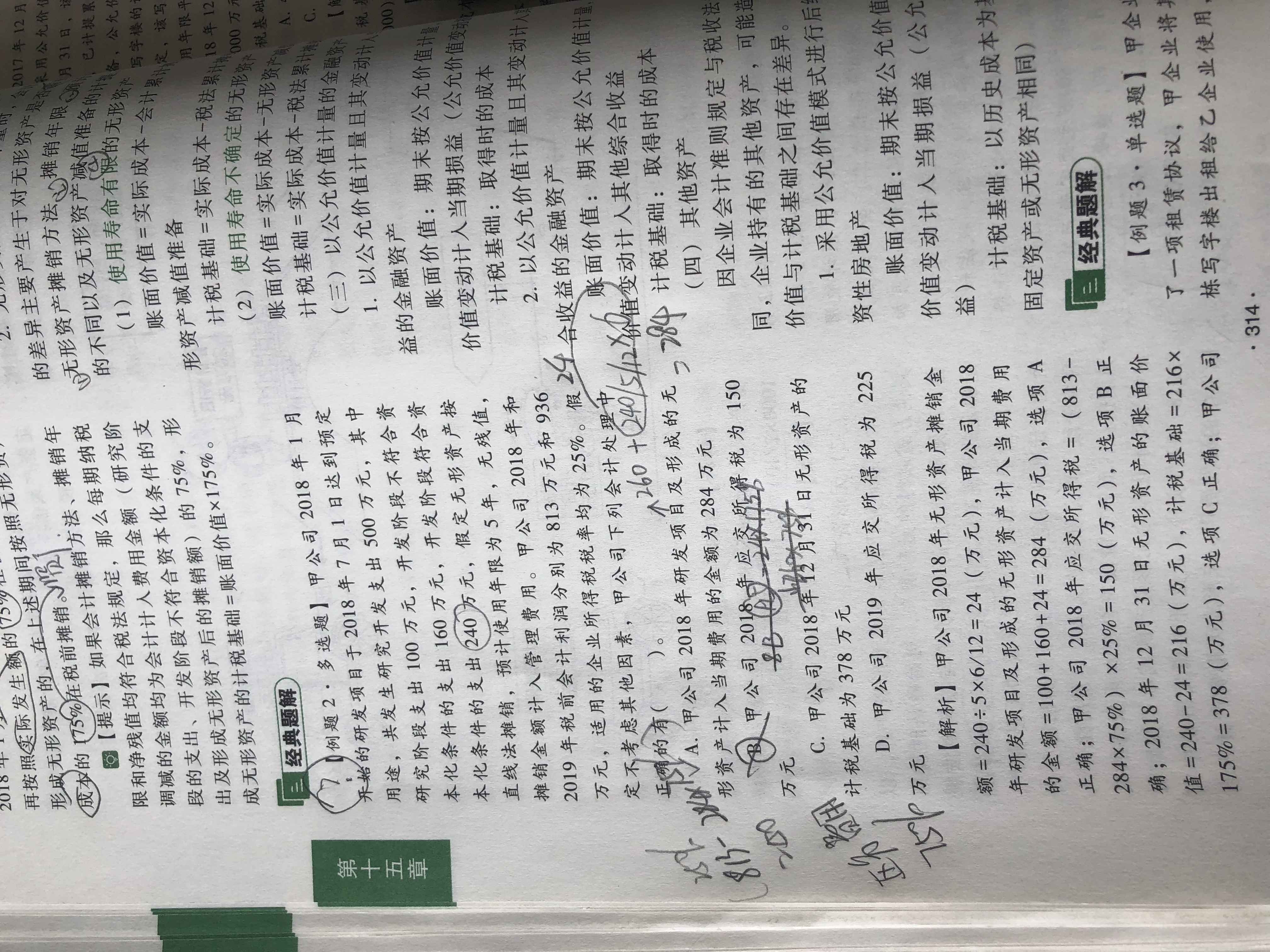

按照实际发生额75%扣除,然后又按175摊销?计税基础按照175摊销后折扣出来金额由按照75%扣除吗?

桂同学

桂同学

同学您好!

对于符合资本化条件的按照175%摊销,不符合资本化条件的,按75%加计扣除。

企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,在2018年1月1日至2020年12月31日期间,再按照实际发生额的75%在税前加计扣除;形成无形资产的,在上述期间按照无形资产成本的175%在税前摊销。

请问老师,D选项的应付职工薪酬的计税基础为什么还是200?题...

A选项为什么不是可抵扣的?账面是小于计税基础的呀...

您好 关于第6问我有一些问题,答案为什么不考虑纳税暂时性差异...

老师,账务只要发生减值、或者其他事项,造成会计账面价值与计税...

急问第一个800不允许扣除那直接就800是计税基础啊?乘以2...

老师,这里说的计税基础和账面价值一样,和计税基础是零,有啥子...

为啥广告费21520减两次,讲一下广告费计税基础怎么算,...

c的计税基础是零吗?未来不是零吗?...

老师,为什么计税基础是700-700呢?题目只说是允许在实际...

\n//glive.gaodun.com/upload/35...

2023上海电力大学F019材料科学基础考研复试大纲已公布!为了让报考该院校的同学们对于考研复试大纲的内容有更加深入的了解,高顿小编以F019材料科学基础课程为例,整理了2023上海电力大学F019材料科学基础考研复试大纲的有关内容,快来看看吧!

根据中注协历年公布的考试通过率来看,注会考试是难考的,考生们须在五年内通过六个考试科目后,再报考综合阶段考试,全部通过后,才可以领取到注会全科合格证书!

经常有小伙伴问,小红书流量大,用户打开率高,门槛低,变现强,但如何用小红书赚钱,主流的赚钱方式有哪些?0粉丝是否也有变现窄门?自媒体兼职是否也能用碎片化时间搞钱?下面是6种赚钱方式,0粉丝基础,总能找到适合你的变现方式。 1、 资源置换: 适合人群:粉丝量一般,稳定输出好内容 在粉丝量没太起来,有好内容的时候,一些有眼光的商家会找上门来,用他们的好产品交换一篇种草心得,比如穿搭博主会收到一件毛衣和一条牛仔裤,然后为商家出7套穿搭笔记。这就是典型的资源置换,不花钱就赚到商品=赚钱! 2、 接广告赚钱 : 适合人群:拥有1000+粉丝数(越垂直对粉丝数要求越低) 小红书是做种草起家的,它具备天然的、真诚的种草属性,相比较其他平台,小红书的用户不太排斥种草广告,且会因为博主的原因,易对广告产生

考cpa需要具备学历条件和基础条件,整体而言cpa报名门槛并不高。目前,2023年cpa考试报名条件还没有公布,大家可以先参考一下22年cpa报名条件,因为近几年没有发生过大的改动。

初级会计是会计行业的入门证书,高中学历即可报考,并且考试难度很低。成为会计之后,可以给企业代账,时间相对自由,甚至可以实现带娃赚钱两不误。

教师回复: 同学您好!存货模型下最佳现金持有量=根号下(2*一定时期的现金需求量*交易成本/机会成本率)

教师回复: 同学你好~确认为资产的合同履约成本,初始确认时摊销期限不超过一年或一个正常营业周期的,在资产负债表中列示为存货;初始确认时摊销期限在一年或一个正常营业周期以上的,在资产负债表中列示为其他非流动资产。确认为资产的合同取得成本,初始确认时摊销期限不超过一年或一个正常营业周期的,在资产负债表中列示为其他流动资产;初始确认时摊销期限在一年或一个正常营业周期以上的,在资产负债表中列示为其他非流动资产。

教师回复: 同学,你好!一个法律主体,比如一个公司,是独立的法人单位,必须要进行会计的独立核算,所以一定是一个会计主体;但是如果是一个车间,需要单独核算这个车间的经营情况,也可以作为一个会计主体单独核算,但这个车间并不需要经过法律程序注册,不是一个法律主体,只是一个部门,所以,一个会计主体并不一定是一个法律主体。能够理解了吗?

教师回复: 学员,你好!你可以根据定义来区分,合同履约成本是为合同履行而发生的各种成本,一般是销售方支出的,而合同资产是指企业已向客户转让商品而有权收取对价的权利,且该权利取决于时间流逝之外的其他因素,说明这笔钱是购买方那过来了,购买方已经支付了,但是还取决于其他条件还不能确认收入。

教师回复: 同学你好! ①如果债券是按面值发行,实际利率=票面利率; ②如果债券是按溢价发行(贵卖),实际利率小于票面利率。 理解:当债券票面利率高于市场利率时,投资者投资债券获得的收益就会高于投资其他项目获得的收益,潜在的投资者必将乐于购买,这时债券就应以高于面值的价格出售,这种情况称为溢价发行;实际发行价格高于票面价值的差额部分,称为债券溢价。 发行方未来期间按票面利率支付债权人利息,所以溢价收入是对发行债券的企业未来多付利息所作的事先补偿。 ③如果债券是按折价发行(贱卖),实际利率大于票面利率。 理解:当债券票面利率低于市场利率时,潜在投资者会把资金投向其他高利率的项目,这时债券就应以低于票面价值的价格出售以吸引投资者,这种情况称为折价发行;实际发行价格低于票面价值的差额部分称为债券折价。 发行方未来期间按票面利率支付利息,债券折价实际上是发行债券的企业对债权人今后少收利息的一种事先补偿。