Copyright © 2006-2025 高顿教育, All Rights Reserved. 网站地图

请老师把插值法的过程写一下

守同学

守同学

同学您好!

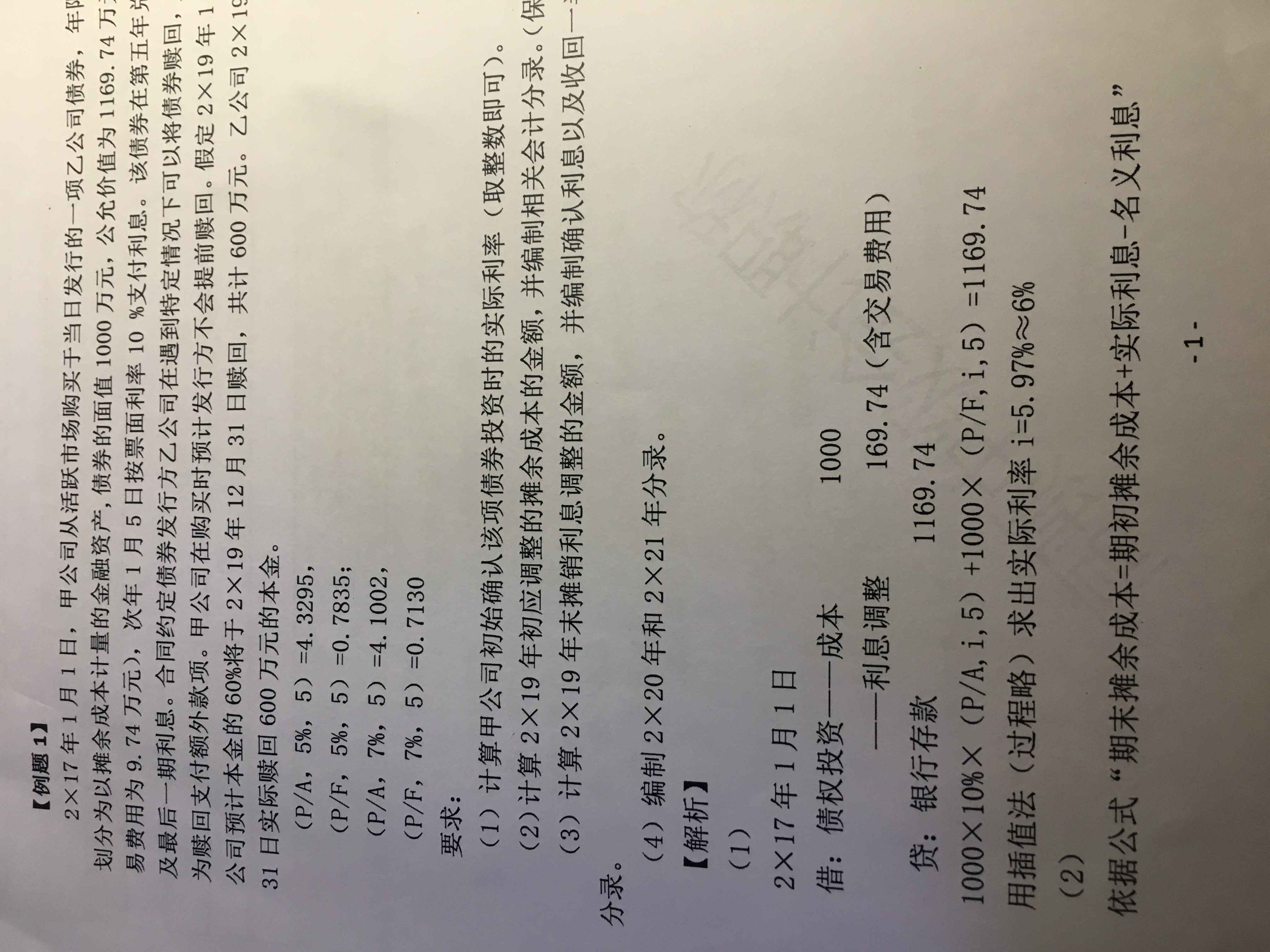

老师 再想问下这里的一个插值法怎么求出实际利率的不是很明白 ...

请问插值法的计算,计算器要怎么有技巧的按...

我的解法:(2.6086-2.5771)/(2.6243-2...

说高低点法,做成了插值法,这才明白插值法和高低点法不一样...

书上129页插值法怎么算的?...

老师您好:插值法求利率的公式到底是哪个?,找出的区间,两者相...

贴现模式下,想知道用插值法求Kb步骤。...

1100*97%=1000*7%*75%*(P/A,Kb,5...

题目中的R=12%是插值法得出,考试的时候怎么知道用12%来...

老师,这个插值法的...

中级会计职称考试形式为无纸化机考,由于财务管理考试科目需要考生在计算机上输入公式和符号进行考试题目的作答,因此考生需要掌握中级会计职称机考计算公式的输入方法。为了促进大家高效备考,高顿小编总结了机考公式的输入方法一起看看吧!

增值率=增值税/(销售额–进项税额)。其中,销售额指的是企业销售商品或提供服务所得的全部收入,进项税额指的是企业在购买原材料、劳务和固定资产等方面支付的增值税。

稿酬所得,是指个人因其作品以图书、报刊形式出版、发表而取得的所得。 稿酬个人所得税计算公式: 居民个人取得稿酬所得: 应纳税额=全年应纳税所得额适用税率-速算扣除数=(全年收入额-60000元-专项扣除-享受的专项附加扣除-享受的其他扣除)适用税率-速算扣除数 非居民个人取得稿酬所得: 应纳税所得额=收入(1-20%)70%。 稿酬所得应预扣预缴税额=预扣预缴应纳税所得额(收入额)20% 以上就是【稿酬个人所得税计算公式是怎样的】的全部内容,想要了解更多 注会考试资讯 ,欢迎前往 高顿CPA网站首页 ! 添加老师微信 获取更多注会备考资源 相关阅读 应交多少增值税的公式是怎样 高新技术企业认定审计有哪些

杜邦分析法是一种用来评价公司盈利能力和股东权益回报水平,从财务角度评价企业绩效的一种经典方法,利用几种主要的财务比率之间的关系来综合地分析企业的财务状况,这种分析方法最早由美国杜邦公司使用,故名杜邦分析法。其基本思想是将企业净资产收益率逐级分解为多项财务比率乘积,这样有助于深入分析比较企业经营业绩。杜邦分析体系杜邦体系的核心公式:权益净利率=资产净利率×权益乘数

教师回复: 同学您好!存货模型下最佳现金持有量=根号下(2*一定时期的现金需求量*交易成本/机会成本率)

教师回复: 同学你好~确认为资产的合同履约成本,初始确认时摊销期限不超过一年或一个正常营业周期的,在资产负债表中列示为存货;初始确认时摊销期限在一年或一个正常营业周期以上的,在资产负债表中列示为其他非流动资产。确认为资产的合同取得成本,初始确认时摊销期限不超过一年或一个正常营业周期的,在资产负债表中列示为其他流动资产;初始确认时摊销期限在一年或一个正常营业周期以上的,在资产负债表中列示为其他非流动资产。

教师回复: 学员,你好!你可以根据定义来区分,合同履约成本是为合同履行而发生的各种成本,一般是销售方支出的,而合同资产是指企业已向客户转让商品而有权收取对价的权利,且该权利取决于时间流逝之外的其他因素,说明这笔钱是购买方那过来了,购买方已经支付了,但是还取决于其他条件还不能确认收入。

教师回复: 认真的同学,你好:根据债权投资摊余成本的计算公式:期末摊余成本=期初摊余成本+期初摊余成本×实际利息率-本金×票面利息率-计提减值-已收回本金可:①期初摊余成本;②实际利息率;③票面金额;④票面利率;⑤计提的减值;⑥已收回的本金;会影响债权投资的摊余成本,而与债权投资的剩余期限无关。同学还有疑问的话可以继续追问哈~祝同学逢考必过~

教师回复: 同学,你好!一个法律主体,比如一个公司,是独立的法人单位,必须要进行会计的独立核算,所以一定是一个会计主体;但是如果是一个车间,需要单独核算这个车间的经营情况,也可以作为一个会计主体单独核算,但这个车间并不需要经过法律程序注册,不是一个法律主体,只是一个部门,所以,一个会计主体并不一定是一个法律主体。能够理解了吗?