Copyright © 2006-2022 高顿教育, All Rights Reserved. 网站地图

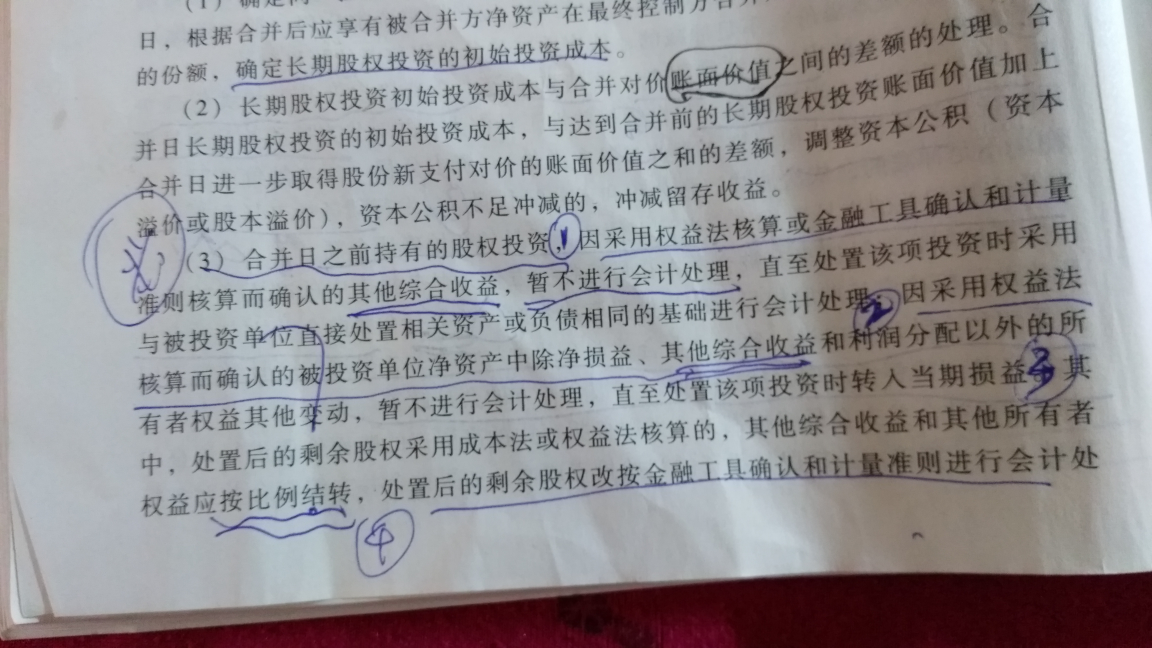

老师您好,对于同一控制下分步取得控制权,在合并日会计处理,教材60页第(3)点,如截图我标识的第1句到第4句,其中第1句与第2句似乎有点矛盾:第1句对“其他综合收益”暂不进行会计处理,第二句是除净损益,其他综合收益~外的所有者权益变动暂不进行会计处理,也即其他综合收益在第2句中需会计处理?谢谢指导!

王同学

王同学

尊敬的学员,您好。你的图片老师这边打不开,请重新上传,谢谢!

是这样理解的,第一句里指的是形成的其他综合收益暂不进行处理。第二句指的是形成的资本公积——其他资本公积暂不进行处理,这里指的是除净损益、其他综合收益以外的所有者权益的变动,也就是指的是资本公积暂不进行处理

加油(⊙o⊙)哦!机会是留给有准备的人的,坚持就是胜利,今天的努力会创造明天不一样的自己。

老师,题库的答案是不是没有更新,可供出售权益工具投资发生的减...

VIP题目说的是10%股权为以公允价值计量且其变动计入当期损...

老师,其他债券投资减值时贷记其他综合收益,而他的公允价值变动...

金融资产一章第四类以公允价值计量且其变动计入其他综合收益的金...

公允计量且记入其他综合收益的金融资产的信用减值准备为什么记入...

VIP指定为以公允价值计量且其变动计入其他综合收益的业务模式...

老师您好,请问,投资性房地产中,什么情况下是会牵涉到其他综合...

投资性发地产,什么时候是对留存收益有影响,什么时候是对其他综...

VIP请问一下,这个题的最后一条分录,是计入其他综合收益吗?...

投资性房地产,成本转公允调整留存收益,那什么情况是调整其他综...

【高顿小编】 财政部于2014年7月1日修订了《企业会计准则第30号财务报表列报》,该准则*5亮点之一是利润表中增设其他综合收益和综合收益总额两个项目。其他综合收益作为一级科目核算未在损益中确认的各项利得和损失扣除所得税影响后的净额。本文分两种情况比较及例解分析。 改头换面,另起炉灶 原来记入资本公积其他资本公积科目,现记入其他综合收益科目的情况,进行了科目转换,如此变化,主要是因为其他综合收益是指,企业根据企业会计准则规定未在损益中确认的各项利得和损失扣除所得税影响后的净额。即以后终究会归入损益类科目核算,只是当时业务还不适合直接归入损益核算。就像百川归海,需要中途转个弯,这个中转站就是其他综合收益科目,主要包括下面几种情况: 1.可供**金融资产的公允价值变动、减值及处置导致

财政部于2014年7月1日修订了《企业会计准则第30号财务报表列报》,该准则*5亮点之一是利润表中增设其他综合收益和综合收益总额两个项目。其他综合收益作为一级科目核算未在损益中确认的各项利得和损失扣除所得税影响后的净额。本文分两种情况比较及例解分析。 改头换面,另起炉灶 原来记入资本公积其他资本公积科目,现记入其他综合收益科目的情况,进行了科目转换,如此变化,主要是因为其他综合收益是指,企业根据企业会计准则规定未在损益中确认的各项利得和损失扣除所得税影响后的净额。即以后终究会归入损益类科目核算,只是当时业务还不适合直接归入损益核算。就像百川归海,需要中途转个弯,这个中转站就是其他综合收益科目,主要包括下面几种情况: 1.可供**金融资产的公允价值变动、减值及处置导致的其他综合收

黑地税函〔2005〕65号 IC卡门票管理问题的批复通知 各市(地)、县(市)地方税务局: 现将《国家税务总局关于IC卡门票管理问题的批复》(国税函〔2005〕232号)(以下简称批复)转发给你们,并对非纸质门票管理提出要求,对按企业自用发票管理的各类门票式样、印制内容进行规范,请认真贯彻执行。 一、按批复要求,凡企业申请印制IC卡门票等非纸质形式的报销凭证,按企业自用发票进行管理。门票式样将根据企业需要设计。 二、普通发票改版后,各类门票式样规范如下:一是原则要求各类门票的标准样式为四段式,即存根联、发票联、正票和副券联,其中发票联可印在正票后面,或发票联与副券合并为一段。二是正票除印制名称外,不印制其他内容;存根联和副券联需印制名称、发票号、金额;发票联需套印发票监制章,印制名称、发票联

以下则是近期银行提高大学生***发卡门槛 审核严而额度却不高,文章内容很多,大家可以慢慢阅读哦。 9月,高校开学季。以往此时,各大银行的工作人员频现高校,为大学生们办理各种***。但今年,这种情况似乎有所变化。本周,生活刊记者走访萧山高教园区时发现,校园中已难觅发***的银行工作人员。高校新生申请***的门槛比想象的要高。一些大型银行发放的大学生***减少了起码三分之一,而商业银行对大学生办理***的要求则更为严格。 额度不高,审核严格 生活刊记者本周走访了浙师大萧山分校区、浙江建筑职业学院、浙江旅游职业学院。据多位同学讲,只有工行、建行等几家大型国有银行曾在校内办理过***业务,而且透支额度只有一两千元甚至几百元,因此同学们申请的热情不高。 浙江建筑职业学院的大一新

教师回复: 同学您好!存货模型下最佳现金持有量=根号下(2*一定时期的现金需求量*交易成本/机会成本率)

教师回复: 同学你好~确认为资产的合同履约成本,初始确认时摊销期限不超过一年或一个正常营业周期的,在资产负债表中列示为存货;初始确认时摊销期限在一年或一个正常营业周期以上的,在资产负债表中列示为其他非流动资产。确认为资产的合同取得成本,初始确认时摊销期限不超过一年或一个正常营业周期的,在资产负债表中列示为其他流动资产;初始确认时摊销期限在一年或一个正常营业周期以上的,在资产负债表中列示为其他非流动资产。

教师回复: 同学,你好!一个法律主体,比如一个公司,是独立的法人单位,必须要进行会计的独立核算,所以一定是一个会计主体;但是如果是一个车间,需要单独核算这个车间的经营情况,也可以作为一个会计主体单独核算,但这个车间并不需要经过法律程序注册,不是一个法律主体,只是一个部门,所以,一个会计主体并不一定是一个法律主体。能够理解了吗?

教师回复: 学员,你好!你可以根据定义来区分,合同履约成本是为合同履行而发生的各种成本,一般是销售方支出的,而合同资产是指企业已向客户转让商品而有权收取对价的权利,且该权利取决于时间流逝之外的其他因素,说明这笔钱是购买方那过来了,购买方已经支付了,但是还取决于其他条件还不能确认收入。

教师回复: 同学你好! ①如果债券是按面值发行,实际利率=票面利率; ②如果债券是按溢价发行(贵卖),实际利率小于票面利率。 理解:当债券票面利率高于市场利率时,投资者投资债券获得的收益就会高于投资其他项目获得的收益,潜在的投资者必将乐于购买,这时债券就应以高于面值的价格出售,这种情况称为溢价发行;实际发行价格高于票面价值的差额部分,称为债券溢价。 发行方未来期间按票面利率支付债权人利息,所以溢价收入是对发行债券的企业未来多付利息所作的事先补偿。 ③如果债券是按折价发行(贱卖),实际利率大于票面利率。 理解:当债券票面利率低于市场利率时,潜在投资者会把资金投向其他高利率的项目,这时债券就应以低于票面价值的价格出售以吸引投资者,这种情况称为折价发行;实际发行价格低于票面价值的差额部分称为债券折价。 发行方未来期间按票面利率支付利息,债券折价实际上是发行债券的企业对债权人今后少收利息的一种事先补偿。