Copyright © 2006-2022 高顿教育, All Rights Reserved. 网站地图

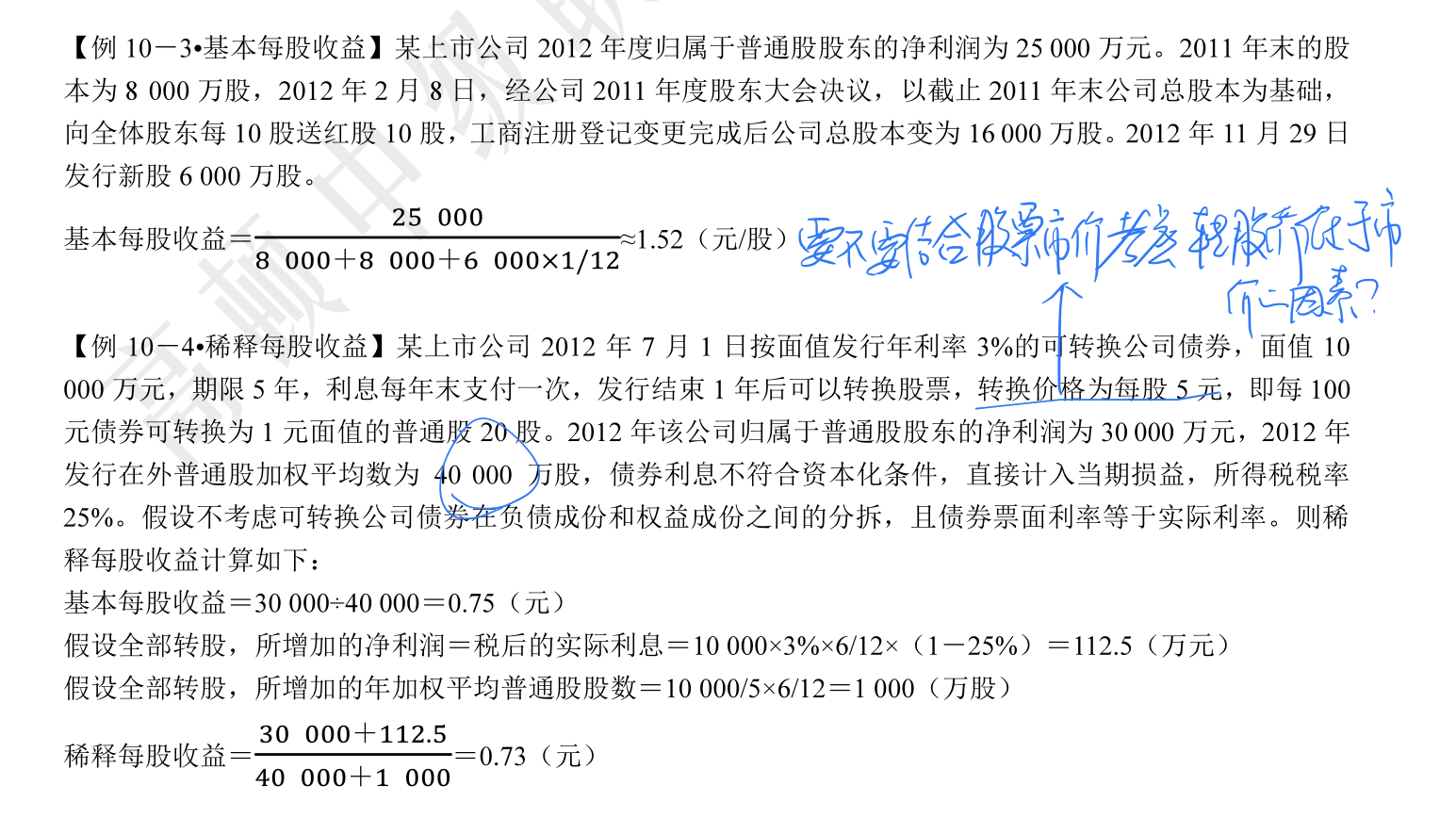

此处为什么没有结合股票市价考虑转股价低于市价的因素?也就是转股时,企业本身可以收到每股5元的收益, 这部分应该可以冲减转股成本的

如同学

如同学

学员,你好!你根据每股收益的公式来考虑,分子是归属于公司普通股股东的净利润,可转债转股后不用付利息,所以分子会增加利润,分母是发行在外的普通股加权平均数,可转债转股会增加普通股股数,因为是半年,所以加权半年。股价低于市价的情况,是投资者进行转股的动力,企业不会收到5元的收益,钱是发债券的时候收的,后面投资者转股不用花钱了。

学员,你好!你理解错了,可转债发行10000万,一开始钱都已经收到了,后面投资人不需要再花钱了,所以后面才会算10000/5=2000的股数,原来是没有股票的,都是债券,转换的时候从债券转到股票,债券没有了,变成股票了,那就是增加了股票数,不会减少数量的。你估计是和认股权证混了,认股权证转换成股票时候,是收钱的。

老师 怎么样区分β选择1和0的临界点 怎样区分 该选择哪个...

\n//glive.gaodun.com/upload/10...

\n//glive.gaodun.com/upload/13...

Vip老师,这道题怎么理解?质押到底需要怎么做?不是还需要写...

\n//glive.gaodun.com/upload/16...

Vip票据法里面哪些是绝对记载事项,哪些是相对记载事项...

B为什么不对。股价高高低低变化,不代表价值不确定吗?...

Vip.老师,请问选项A,转股价格怎么理解呢?怎么理解转股价...

这题有问题,应该是股票的购买价格高于现在的市价,但是低于未来...

定额发票是经营单位凭借税务登记证去向税务部门去购买的,并在规定时间内要去交纳税金的。交纳税金的时候要把你原始的发票留底交还给税务部门,税务部门就是按你开出了多少的发票来收取你的税金,如果你的定额发票丢失的话,应及时通知税务部门,逾期的话你就要按你当时所购买的数量来交纳税金了。那么,定额发票的有效期是多久呢?法律依据是什么呢?跟着高顿小编来看看吧!

可能是信息更新了,可以根据官方要求重新登录查询。以北京地区为例,对电子发票提到“报考人员可登录人事考试服务频道“服务指南”栏目,点击“问题解答”查看“电子票据领取”相关事宜”。

全面数字化的电子发票(以下称全电发票)是与纸质发票具有同等法律效力的全新发票,不以纸质形式存在、不用介质支撑、无须申请领用、发票验旧及申请增版增量。那么如何开具蓝字全电发票呢?全电发票有什么优点呢?

现在发票不只有纸质版,还有电子版本,数字化电子发票是与纸质发票具有同等法律效力的全新发票,设立税务数字账户,实现全国统一赋码、智能赋予发票开具金额总额度、自动流转交付。当会计人员在电脑上收到电子发票时,其应该如何保存呢?能不能作为入账凭证呢?

无论是纳税人自行开具,还是税务机关代开增值税发票,备注栏需填写的内容都有明确规定,若没按要求填写则属不合规发票不能作为增值税扣税凭证和企业所得税税前扣除凭证。那么,发票备注栏要如何填写呢?政策依据是什么呢?

教师回复: 同学您好!存货模型下最佳现金持有量=根号下(2*一定时期的现金需求量*交易成本/机会成本率)

教师回复: 同学你好~确认为资产的合同履约成本,初始确认时摊销期限不超过一年或一个正常营业周期的,在资产负债表中列示为存货;初始确认时摊销期限在一年或一个正常营业周期以上的,在资产负债表中列示为其他非流动资产。确认为资产的合同取得成本,初始确认时摊销期限不超过一年或一个正常营业周期的,在资产负债表中列示为其他流动资产;初始确认时摊销期限在一年或一个正常营业周期以上的,在资产负债表中列示为其他非流动资产。

教师回复: 同学,你好!一个法律主体,比如一个公司,是独立的法人单位,必须要进行会计的独立核算,所以一定是一个会计主体;但是如果是一个车间,需要单独核算这个车间的经营情况,也可以作为一个会计主体单独核算,但这个车间并不需要经过法律程序注册,不是一个法律主体,只是一个部门,所以,一个会计主体并不一定是一个法律主体。能够理解了吗?

教师回复: 学员,你好!你可以根据定义来区分,合同履约成本是为合同履行而发生的各种成本,一般是销售方支出的,而合同资产是指企业已向客户转让商品而有权收取对价的权利,且该权利取决于时间流逝之外的其他因素,说明这笔钱是购买方那过来了,购买方已经支付了,但是还取决于其他条件还不能确认收入。

教师回复: 同学你好! ①如果债券是按面值发行,实际利率=票面利率; ②如果债券是按溢价发行(贵卖),实际利率小于票面利率。 理解:当债券票面利率高于市场利率时,投资者投资债券获得的收益就会高于投资其他项目获得的收益,潜在的投资者必将乐于购买,这时债券就应以高于面值的价格出售,这种情况称为溢价发行;实际发行价格高于票面价值的差额部分,称为债券溢价。 发行方未来期间按票面利率支付债权人利息,所以溢价收入是对发行债券的企业未来多付利息所作的事先补偿。 ③如果债券是按折价发行(贱卖),实际利率大于票面利率。 理解:当债券票面利率低于市场利率时,潜在投资者会把资金投向其他高利率的项目,这时债券就应以低于票面价值的价格出售以吸引投资者,这种情况称为折价发行;实际发行价格低于票面价值的差额部分称为债券折价。 发行方未来期间按票面利率支付利息,债券折价实际上是发行债券的企业对债权人今后少收利息的一种事先补偿。