Copyright © 2006-2025 高顿教育, All Rights Reserved. 网站地图

你好, 此处的“”法人股东“”是什么概念?谢谢

如同学

如同学

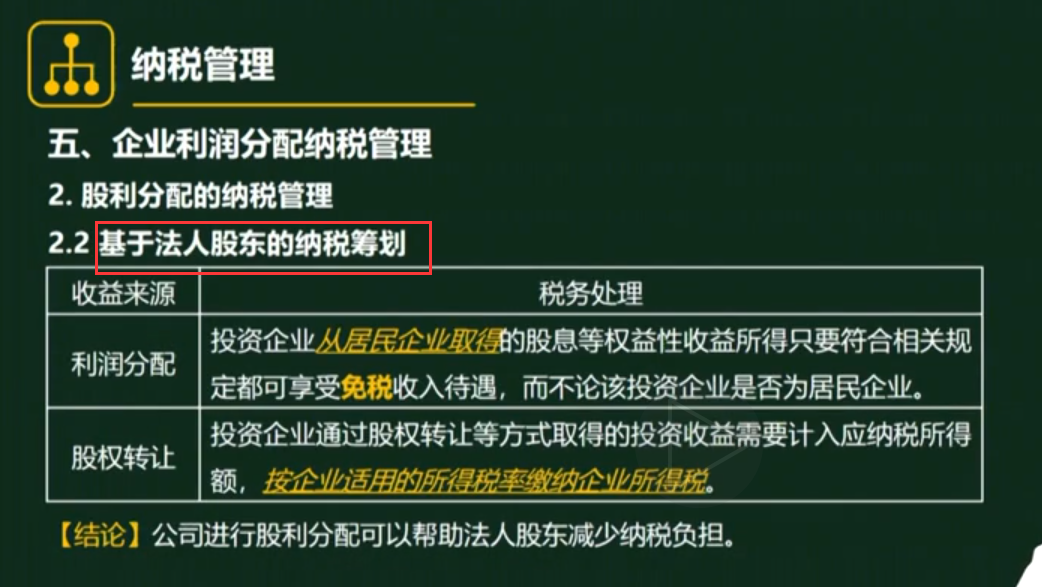

学员,你好!法人股东就是指法人投资者,这边就是指要交企业所得税的企业。

老师,仲裁事项必须是合同纠纷吗?密卷B多选1...

有限合伙人 对内 对外 都承担出资比例的有限责任吗...

老师 你好 民事主体和法人的区别是什么?...

课后练习在哪做?...

当事人就继承纠纷约定仲裁的仲裁协议为什么属于无效仲裁协议...

销售合同不是50台么?为什么说有标的的是40台没有标的的是1...

VIP 合伙人之间的约定对承担责任无用?这用约定是无效的?...

VIP A选项里,委派代表执行合伙事务与是否是法人没有关系吧...

2023年黑龙江财经学院专升本招生计划总计700人,其中,特殊考生类别单列计划数43人,共有15个招生专业,学制均为2年,还列举了专业基础课考试科目等内容。

2023年全省专升本考试实行平行志愿录取。4月6日至8日(每天系统开放时间为8:00-17:00),普通考生和特殊类型考生按照分别公布的院校招生计划和要求,选择填报专业基础课考试科目相同的5个平行志愿。

2023年哈尔滨广厦学院专升本招生计划总计340人,其中,特殊考生类别单列计划数20人,共有5个招生专业,学制均为2年,还列举了专业基础课考试科目等内容。

2023年黑龙江外国语学院专升本招生计划总计700人,其中,特殊考生类别单列计划数50人,共有7个招生专业,学制均为2年,还列举了专业基础课考试科目等内容。

2023年黑龙江工商学院专升本招生计划总计1000人,其中,特殊考生类别单列计划数50人,共有10个招生专业,学制均为2年,还列举了专业基础课考试科目等内容。

教师回复: 同学您好!存货模型下最佳现金持有量=根号下(2*一定时期的现金需求量*交易成本/机会成本率)

教师回复: 同学你好~确认为资产的合同履约成本,初始确认时摊销期限不超过一年或一个正常营业周期的,在资产负债表中列示为存货;初始确认时摊销期限在一年或一个正常营业周期以上的,在资产负债表中列示为其他非流动资产。确认为资产的合同取得成本,初始确认时摊销期限不超过一年或一个正常营业周期的,在资产负债表中列示为其他流动资产;初始确认时摊销期限在一年或一个正常营业周期以上的,在资产负债表中列示为其他非流动资产。

教师回复: 学员,你好!你可以根据定义来区分,合同履约成本是为合同履行而发生的各种成本,一般是销售方支出的,而合同资产是指企业已向客户转让商品而有权收取对价的权利,且该权利取决于时间流逝之外的其他因素,说明这笔钱是购买方那过来了,购买方已经支付了,但是还取决于其他条件还不能确认收入。

教师回复: 认真的同学,你好:根据债权投资摊余成本的计算公式:期末摊余成本=期初摊余成本+期初摊余成本×实际利息率-本金×票面利息率-计提减值-已收回本金可:①期初摊余成本;②实际利息率;③票面金额;④票面利率;⑤计提的减值;⑥已收回的本金;会影响债权投资的摊余成本,而与债权投资的剩余期限无关。同学还有疑问的话可以继续追问哈~祝同学逢考必过~

教师回复: 同学,你好!一个法律主体,比如一个公司,是独立的法人单位,必须要进行会计的独立核算,所以一定是一个会计主体;但是如果是一个车间,需要单独核算这个车间的经营情况,也可以作为一个会计主体单独核算,但这个车间并不需要经过法律程序注册,不是一个法律主体,只是一个部门,所以,一个会计主体并不一定是一个法律主体。能够理解了吗?