Copyright © 2006-2025 高顿教育, All Rights Reserved. 网站地图

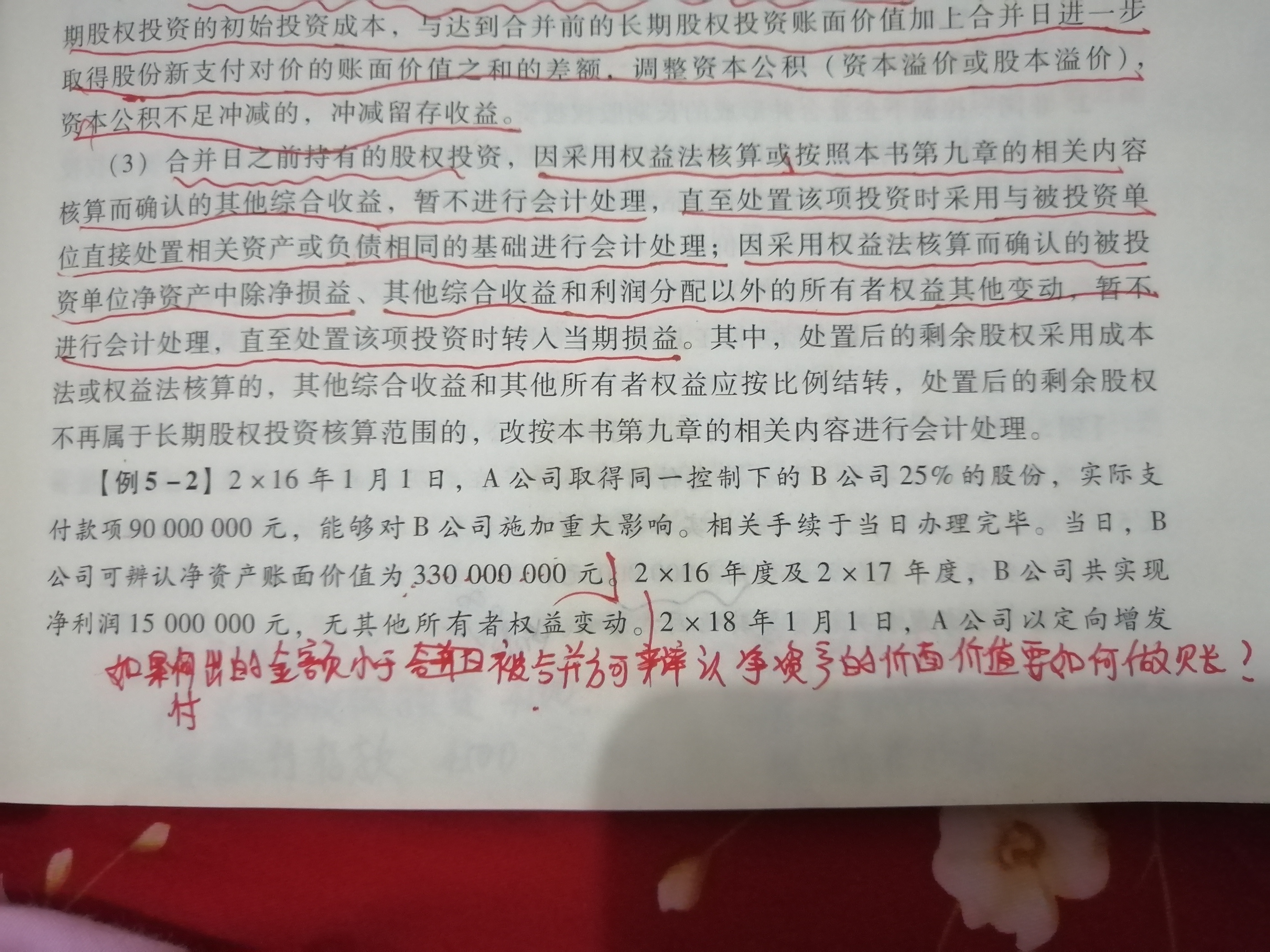

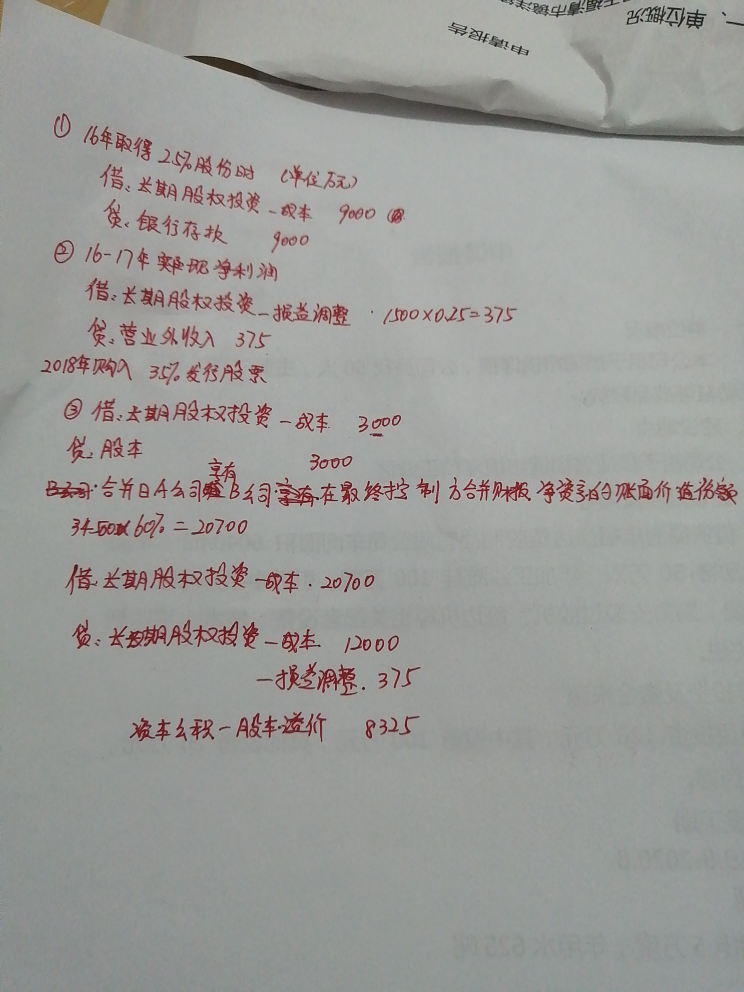

老师我想问下书中的第五张例题2中有个问题就是16年买入,要怎么做账呢?付出的金额大于被合并方可辨认净资产的账面价值?是借方投资收益么?

空同学

空同学

学员,你好!这边就是合并以外方式取得长投,初始投资成本=对价公允+相关税费,题目默认净资产公允价值=账面价值,所以不用调大小了,如果有净资产公允份额大于初始投资成本,是计入“营业外收入”,不是“投资收益”,考试的时候题目会更严谨的。

学员,你好!这个是分步取得同控的合并,一开始取得的是合并以外的方式,第2次才是同控合并取得。题目中没给线索,所以你没法比大小,你就按例题理解就可以了。

17分资料1、2的分录做账时间为13年还是14年?...

老师,考试的时候这些表格是需要自己做的吗?题目会给出表格吗?...

考试有自己画表的题么...

16:16处,此处可否针对2019年的课件提一个建议: 在这...

老师讲课里面说过委托代理里只有代理人死亡代理才终止,被代理人...

老师,我公司是工业制药企业,未来老板打算做日化产品买了一些日...

老师你好,我一次问一下,刚收到外币时怎么做账...

第7题的解析是不是不对?法定代理终止的情形是被代理取得或者恢...

接受固定资产捐赠如何做账务处理?...

工业会计做账分录:购进材料,借:材料采购,应交税费——应交增值税(进项税额),贷:银行存款。材料入库,借:原材料,贷:材料采购。生产过程,借:生产成本,制造费用,管理费用,贷:原材料。计提本月工资,借:生产成本,制造费用,管理费用,贷:应付职工薪酬。等等。

信息技术服务,是指利用计算机、通信网络等技术对信息进行生产、收集、处理、加工、存储、运输、检索和利用,并提供信息服务的业务活动。包括软件服务、电路设计及测试服务、信息系统服务和业务流程管理服务。

按照政策印花税现在减半征收,减掉的那一半需要做账务处理。借:应交税费--应交印花税,贷:其他收益。印花税是对经济活动和经济交往中书立、领受具有法律效力的凭证的行为所征收的一种税。

存货盘盈的处理:盘盈的存货应按其重置成本作为入账价值,并通过“待处理财产损溢”科目进行会计处理,按管理权限报经批准后,冲减当期管理费用。

教师回复: 同学您好!存货模型下最佳现金持有量=根号下(2*一定时期的现金需求量*交易成本/机会成本率)

教师回复: 同学你好~确认为资产的合同履约成本,初始确认时摊销期限不超过一年或一个正常营业周期的,在资产负债表中列示为存货;初始确认时摊销期限在一年或一个正常营业周期以上的,在资产负债表中列示为其他非流动资产。确认为资产的合同取得成本,初始确认时摊销期限不超过一年或一个正常营业周期的,在资产负债表中列示为其他流动资产;初始确认时摊销期限在一年或一个正常营业周期以上的,在资产负债表中列示为其他非流动资产。

教师回复: 学员,你好!你可以根据定义来区分,合同履约成本是为合同履行而发生的各种成本,一般是销售方支出的,而合同资产是指企业已向客户转让商品而有权收取对价的权利,且该权利取决于时间流逝之外的其他因素,说明这笔钱是购买方那过来了,购买方已经支付了,但是还取决于其他条件还不能确认收入。

教师回复: 认真的同学,你好:根据债权投资摊余成本的计算公式:期末摊余成本=期初摊余成本+期初摊余成本×实际利息率-本金×票面利息率-计提减值-已收回本金可:①期初摊余成本;②实际利息率;③票面金额;④票面利率;⑤计提的减值;⑥已收回的本金;会影响债权投资的摊余成本,而与债权投资的剩余期限无关。同学还有疑问的话可以继续追问哈~祝同学逢考必过~

教师回复: 同学,你好!一个法律主体,比如一个公司,是独立的法人单位,必须要进行会计的独立核算,所以一定是一个会计主体;但是如果是一个车间,需要单独核算这个车间的经营情况,也可以作为一个会计主体单独核算,但这个车间并不需要经过法律程序注册,不是一个法律主体,只是一个部门,所以,一个会计主体并不一定是一个法律主体。能够理解了吗?