Copyright © 2006-2022 高顿教育, All Rights Reserved. 网站地图

选项c为什么不符合资产会计要素的定义

碧同学

碧同学

学员你好

筹建期间的开办费是计入损益的,这个可以记一下计入管理费用-开办费

可计量性是所有会计要素确认的重要前提。问题:在讲义的哪里有提...

可计量性是会计要素确认的时候,的一种数字量化可以计量是吗?...

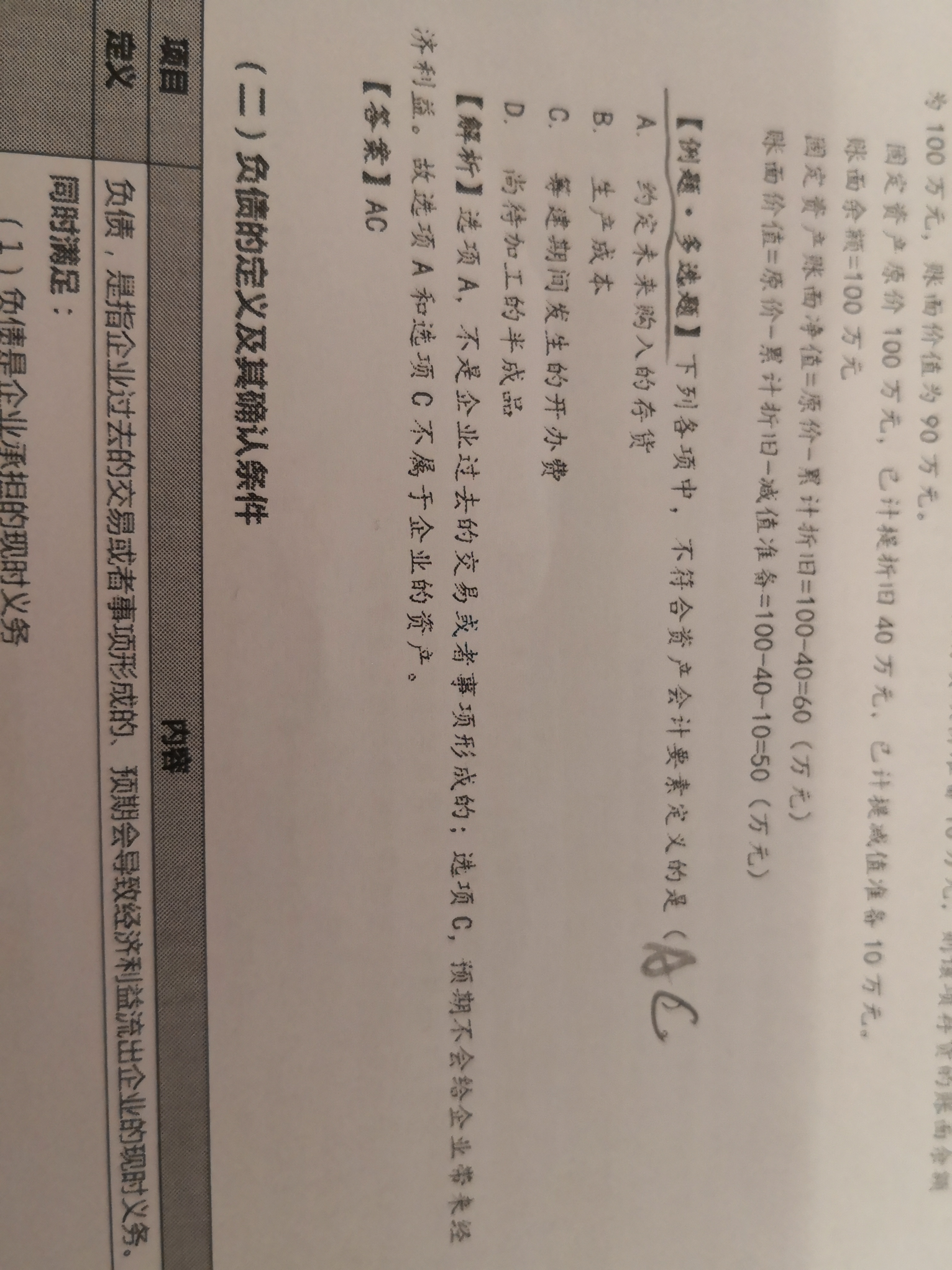

【例题·多选题】下列各项中,不符合资产会计要素定义的是( )...

【例题·多选题】下列各项中,不符合资产会计要素定义的是( )...

生产成本为什么是符合资产会计要素...

老师,总论第四节的第一个例题有点不明白,下列各项中,不符合资...

老师您好 这道例题,尚待加工的半成品不是应该不属于过去的交易...

老师,麻烦问下冯老板的 第一堂基础课中会计要素及其确认与计量...

会计要素和会计计量,今年教材没有吗?是不考了吗?如果不考老师...

请教老师,未分配利润与各相关会计要素的关联,总是理解不透,有...

中级会计延考成绩查询时间2022年发布了吗?2022年中级会计的延考时间于本周六开考,有不少考生开始询问什么时候查询成绩?想要了解相关成绩查询信息的考生,跟高顿小编一起看下以下文章吧。

中级会计考试成绩查询是考生需要关注的一个事项之一,历年中级会计成绩查询入口都为“全国会计资格评价网”,网址:http://kzp.mof.gov.cn/。下面就跟高顿小编一起看看有关中级会计考试成绩查询的相关信息吧。

2022年中级会计延考成绩查询入口是什么?2022年中级会计职称延期考试成绩查询入口:全国会计资格评价网(https://kzp.mof.gov.cn/)。为了帮助中级会计延期考试的考生及时了解到有关成绩查询的相关信息,高顿小编进行了成绩查询事项的汇总,一起看看吧。

2023年中级会计成绩查询时间在什么时候?根据财政厅发布的《关于2023年度全国会计专业技术资格考试考务日程安排及有关事项的通知》得知,2023年中级会计职称考试成绩查询时间:2023年10月31日前。下面就看看高顿小编汇总的有关中级会计考试的相关问题吧。

先考会计科目比较好,因为会计科目具有基础性、发散性、理解性等特点,是其他科目的基础,考试的难度虽高,但先考过有利于后续考试科目的学习。

教师回复: 同学您好!存货模型下最佳现金持有量=根号下(2*一定时期的现金需求量*交易成本/机会成本率)

教师回复: 同学你好~确认为资产的合同履约成本,初始确认时摊销期限不超过一年或一个正常营业周期的,在资产负债表中列示为存货;初始确认时摊销期限在一年或一个正常营业周期以上的,在资产负债表中列示为其他非流动资产。确认为资产的合同取得成本,初始确认时摊销期限不超过一年或一个正常营业周期的,在资产负债表中列示为其他流动资产;初始确认时摊销期限在一年或一个正常营业周期以上的,在资产负债表中列示为其他非流动资产。

教师回复: 同学,你好!一个法律主体,比如一个公司,是独立的法人单位,必须要进行会计的独立核算,所以一定是一个会计主体;但是如果是一个车间,需要单独核算这个车间的经营情况,也可以作为一个会计主体单独核算,但这个车间并不需要经过法律程序注册,不是一个法律主体,只是一个部门,所以,一个会计主体并不一定是一个法律主体。能够理解了吗?

教师回复: 学员,你好!你可以根据定义来区分,合同履约成本是为合同履行而发生的各种成本,一般是销售方支出的,而合同资产是指企业已向客户转让商品而有权收取对价的权利,且该权利取决于时间流逝之外的其他因素,说明这笔钱是购买方那过来了,购买方已经支付了,但是还取决于其他条件还不能确认收入。

教师回复: 同学你好! ①如果债券是按面值发行,实际利率=票面利率; ②如果债券是按溢价发行(贵卖),实际利率小于票面利率。 理解:当债券票面利率高于市场利率时,投资者投资债券获得的收益就会高于投资其他项目获得的收益,潜在的投资者必将乐于购买,这时债券就应以高于面值的价格出售,这种情况称为溢价发行;实际发行价格高于票面价值的差额部分,称为债券溢价。 发行方未来期间按票面利率支付债权人利息,所以溢价收入是对发行债券的企业未来多付利息所作的事先补偿。 ③如果债券是按折价发行(贱卖),实际利率大于票面利率。 理解:当债券票面利率低于市场利率时,潜在投资者会把资金投向其他高利率的项目,这时债券就应以低于票面价值的价格出售以吸引投资者,这种情况称为折价发行;实际发行价格低于票面价值的差额部分称为债券折价。 发行方未来期间按票面利率支付利息,债券折价实际上是发行债券的企业对债权人今后少收利息的一种事先补偿。