Copyright © 2006-2022 高顿教育, All Rights Reserved. 网站地图

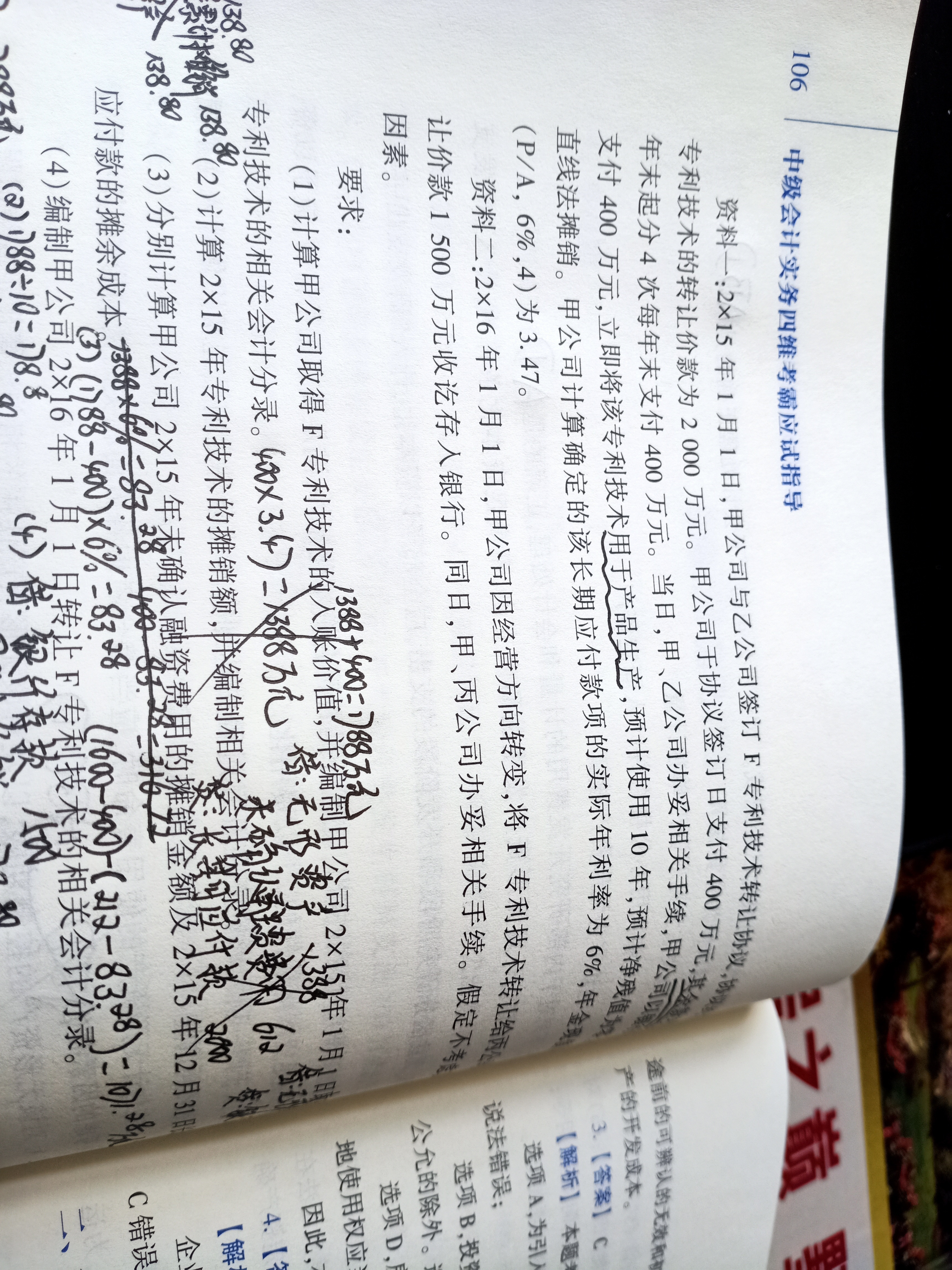

vip老师您好,第4问的答案只做了转让无形资产的分录,我觉得长期应付款和未确认融资费用也应该结转,即加一笔借:长期应付款1200 贷:未确认融资费用128.72 资产处置损益1071.28。辛苦老师帮我

a同学

a同学

可爱的同学,你好~,

题目并没有收这家企业剩余的长期应付款就不需要偿还了,所以不能结转掉的~

希望老师的解答能帮助你理解!

务必注意防护,少出门、多学习哦~

我们共克时艰,加油!!!

预祝同学和家人们都能健健康康!

老师好,对于前期差错处理和前期更正处理,我有点糊涂,能否解释...

老师,为什么只有前三章内容?...

重要性原则与实质重于形式的区别...

这里的“及时性”是年终出年报的及时性,而不是实际中工作中管理...

老师您好。中级会计里长投、投资性房地产、持有至到期投资、可供...

领用本公司的外购原材料这类的话,其成本计入固定资产成本。但是...

应该确认预计负债190万吧...

B为什不是正确答案,它是会计政策变更呀,不属于会计估计变更呀...

如何牢固记住增值税视同销售的几种情形...

uscpa美国注册会计师引入国内的时间不是很长,但是近年来uscpa受到了越来越多的人的青睐。美国注册会计师uscpa作为财会领域的黄金证书,吸引了很多财务人报考,还有许多非财会专业的学生以及在职人士都向小编咨询报考:美国注册会计师含金量高吗?自己适合报考uscpa吗?小编这就来为大家介绍。 一、美国注册会计师含金量高吗? 美国注册会计师的简称为USCPA,是美国注册会计师协会(AICPA)旗下的专业会计师认证。 作为美国唯一的注册会计师考试,美国注册会计师uscpa在美国的地位和国内CPA在中国的地位是一样的,甚至在国际上美国注册会计师的地位会更高uscpa在全球范围内还能与爱尔兰、澳大利亚、加拿大、墨西哥等8个国家或地区的CPA资质进行互换,与CMA、CFA一起并称为财务领域的黄金证书。可以这样说,获取美国注册会计师资格是一条快捷

2022年中级会计电子证书信息可以查到吗?中级会计证书一般会在中级会计考试成绩公布两个月后开始领取,今年成绩下发时间为10月19日,预测证书领取的时间在12月份至次年1月份。具体的领取时间还是要以官方发布的信息为准,考生们可多加关注。

中级会计延考成绩查询时间2022年发布了吗?2022年中级会计的延考时间于本周六开考,有不少考生开始询问什么时候查询成绩?想要了解相关成绩查询信息的考生,跟高顿小编一起看下以下文章吧。

中级会计考试成绩查询是考生需要关注的一个事项之一,历年中级会计成绩查询入口都为“全国会计资格评价网”,网址:http://kzp.mof.gov.cn/。下面就跟高顿小编一起看看有关中级会计考试成绩查询的相关信息吧。

2022年中级会计延考成绩查询入口是什么?2022年中级会计职称延期考试成绩查询入口:全国会计资格评价网(https://kzp.mof.gov.cn/)。为了帮助中级会计延期考试的考生及时了解到有关成绩查询的相关信息,高顿小编进行了成绩查询事项的汇总,一起看看吧。

教师回复: 同学您好!存货模型下最佳现金持有量=根号下(2*一定时期的现金需求量*交易成本/机会成本率)

教师回复: 同学你好~确认为资产的合同履约成本,初始确认时摊销期限不超过一年或一个正常营业周期的,在资产负债表中列示为存货;初始确认时摊销期限在一年或一个正常营业周期以上的,在资产负债表中列示为其他非流动资产。确认为资产的合同取得成本,初始确认时摊销期限不超过一年或一个正常营业周期的,在资产负债表中列示为其他流动资产;初始确认时摊销期限在一年或一个正常营业周期以上的,在资产负债表中列示为其他非流动资产。

教师回复: 同学,你好!一个法律主体,比如一个公司,是独立的法人单位,必须要进行会计的独立核算,所以一定是一个会计主体;但是如果是一个车间,需要单独核算这个车间的经营情况,也可以作为一个会计主体单独核算,但这个车间并不需要经过法律程序注册,不是一个法律主体,只是一个部门,所以,一个会计主体并不一定是一个法律主体。能够理解了吗?

教师回复: 学员,你好!你可以根据定义来区分,合同履约成本是为合同履行而发生的各种成本,一般是销售方支出的,而合同资产是指企业已向客户转让商品而有权收取对价的权利,且该权利取决于时间流逝之外的其他因素,说明这笔钱是购买方那过来了,购买方已经支付了,但是还取决于其他条件还不能确认收入。

教师回复: 同学你好! ①如果债券是按面值发行,实际利率=票面利率; ②如果债券是按溢价发行(贵卖),实际利率小于票面利率。 理解:当债券票面利率高于市场利率时,投资者投资债券获得的收益就会高于投资其他项目获得的收益,潜在的投资者必将乐于购买,这时债券就应以高于面值的价格出售,这种情况称为溢价发行;实际发行价格高于票面价值的差额部分,称为债券溢价。 发行方未来期间按票面利率支付债权人利息,所以溢价收入是对发行债券的企业未来多付利息所作的事先补偿。 ③如果债券是按折价发行(贱卖),实际利率大于票面利率。 理解:当债券票面利率低于市场利率时,潜在投资者会把资金投向其他高利率的项目,这时债券就应以低于票面价值的价格出售以吸引投资者,这种情况称为折价发行;实际发行价格低于票面价值的差额部分称为债券折价。 发行方未来期间按票面利率支付利息,债券折价实际上是发行债券的企业对债权人今后少收利息的一种事先补偿。