Copyright © 2006-2022 高顿教育, All Rights Reserved. 网站地图

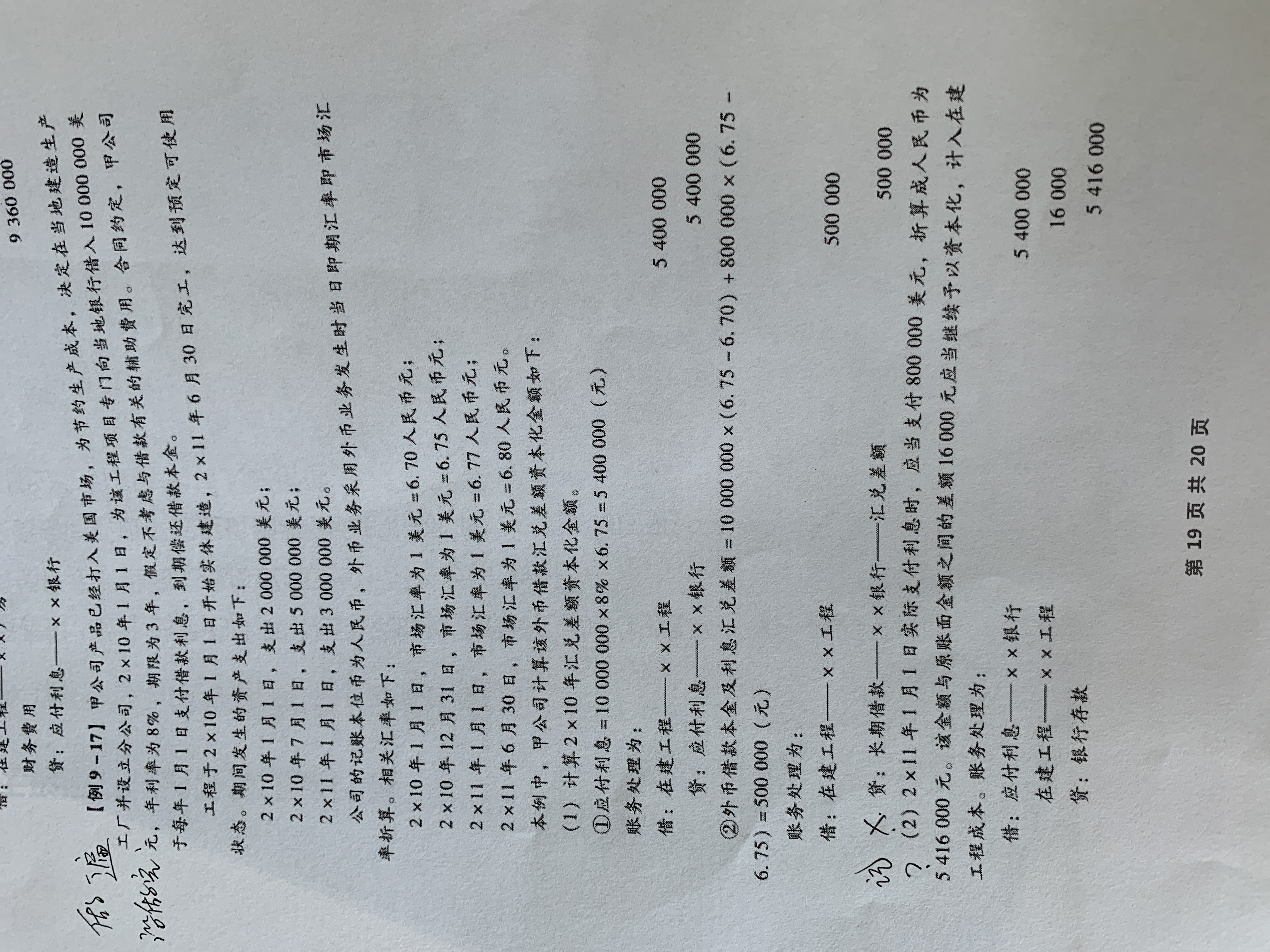

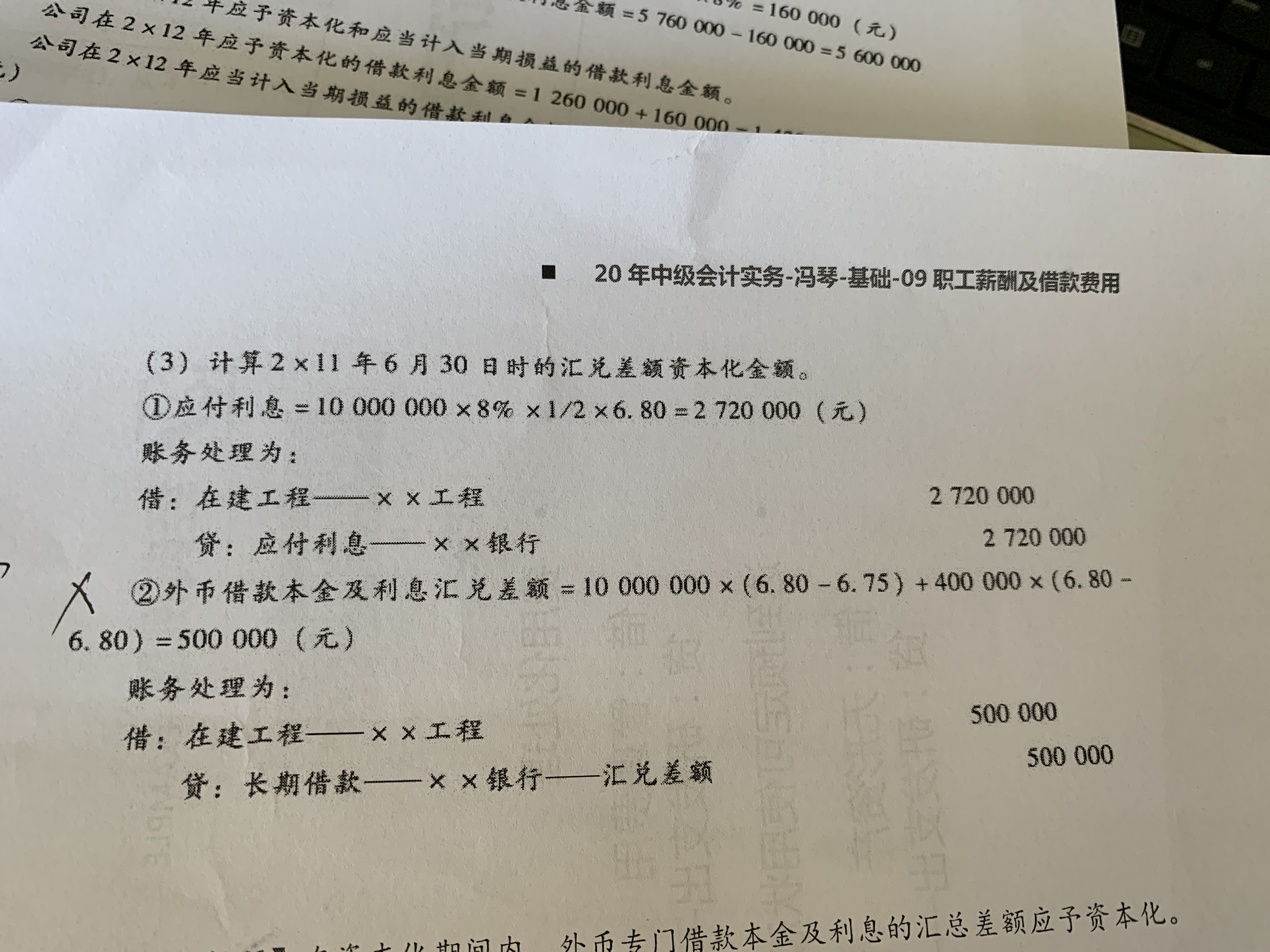

这道题打问号和的地方不明白

萝同学

萝同学

认真的同学,你好:

因为题目告诉我们,要予以资本化,所以我们要计入在建工程成本,而不能计入财务费用~

同学还有疑问的话可以继续追问哈~祝同学逢考必过~

老师您好,这题被我蒙对了,但是我看了下解析也还是不能理解财务...

老师,会计平日冯老师周测7第4题,不是算费用化的财务费用吗?...

老师,不太懂这个题的解析。资本化期间和费用化期间可以搞懂,但...

\n//glive.gaodun.com/upload/10...

2017年3月1日支付第一笔工程款1000万,剩余1000万...

老师1,这道题问的是2017年财务费用,为什么是用2000*...

老师,无形资产章节里,未确认融资费用的摊销是计入财务费用吗?...

老师,第二个1000万在3-5月也闲置了,为什么不算收益计入...

借款费用章节讲义第13页第二例题2017年计入财务费用的金额...

第一、计入财务费用的金额为什么用资本化的利息费用减去利息产生...

报名参加初级资格考试的人员,除具备基本条件外,还必须具备国家教育部门认可的高中毕业(含高中、中专、职高和技校)及以上学历。

财务人可以考的证书有很多,当然要选择那种对自己职业发展有用的证书,比如美国注册管理会计师(CMA)、国际注册会计(ACCA)、注册会计师(CPA)和初级会计职称等。

【点击了解】 2023年中级会计职称备考,名师好课,在线免费听 1 讲师资历 ◆ 上海财经大学西方经济学管理硕士;美国注册 注册会计师、中级会计师; ◆ 康奈可(中国)投资(日本上市公司)等日企财务总监,拥有20年以上财务管理工作经验 ; ◆ 拥有丰富的财务组织架构、成本管控、盈利分析、绩效考核等管理会计方面的实战经验。 2 授课风格 ◆ 授课方法讲究深入浅出,擅长于结合实际案例讲解晦涩难懂的理论知识点,让会计学习变得简单; ◆ 课程框架架构逻辑性强,思路清晰,重点突出; ◆深受学员喜爱,收获了大批粉丝学院的青睐跟跟随。 中级会计职称《财务管理》科目过关锦囊 3 适合学员特点 ◆ 零基础,会计基础知识点比较薄弱; ◆喜欢老师将难以理解的知识点结合案例来讲解,深入浅出,想要稳扎稳打学好每个知识点,偏好理解和

教师回复: 同学您好!存货模型下最佳现金持有量=根号下(2*一定时期的现金需求量*交易成本/机会成本率)

教师回复: 同学你好~确认为资产的合同履约成本,初始确认时摊销期限不超过一年或一个正常营业周期的,在资产负债表中列示为存货;初始确认时摊销期限在一年或一个正常营业周期以上的,在资产负债表中列示为其他非流动资产。确认为资产的合同取得成本,初始确认时摊销期限不超过一年或一个正常营业周期的,在资产负债表中列示为其他流动资产;初始确认时摊销期限在一年或一个正常营业周期以上的,在资产负债表中列示为其他非流动资产。

教师回复: 同学,你好!一个法律主体,比如一个公司,是独立的法人单位,必须要进行会计的独立核算,所以一定是一个会计主体;但是如果是一个车间,需要单独核算这个车间的经营情况,也可以作为一个会计主体单独核算,但这个车间并不需要经过法律程序注册,不是一个法律主体,只是一个部门,所以,一个会计主体并不一定是一个法律主体。能够理解了吗?

教师回复: 学员,你好!你可以根据定义来区分,合同履约成本是为合同履行而发生的各种成本,一般是销售方支出的,而合同资产是指企业已向客户转让商品而有权收取对价的权利,且该权利取决于时间流逝之外的其他因素,说明这笔钱是购买方那过来了,购买方已经支付了,但是还取决于其他条件还不能确认收入。

教师回复: 同学你好! ①如果债券是按面值发行,实际利率=票面利率; ②如果债券是按溢价发行(贵卖),实际利率小于票面利率。 理解:当债券票面利率高于市场利率时,投资者投资债券获得的收益就会高于投资其他项目获得的收益,潜在的投资者必将乐于购买,这时债券就应以高于面值的价格出售,这种情况称为溢价发行;实际发行价格高于票面价值的差额部分,称为债券溢价。 发行方未来期间按票面利率支付债权人利息,所以溢价收入是对发行债券的企业未来多付利息所作的事先补偿。 ③如果债券是按折价发行(贱卖),实际利率大于票面利率。 理解:当债券票面利率低于市场利率时,潜在投资者会把资金投向其他高利率的项目,这时债券就应以低于票面价值的价格出售以吸引投资者,这种情况称为折价发行;实际发行价格低于票面价值的差额部分称为债券折价。 发行方未来期间按票面利率支付利息,债券折价实际上是发行债券的企业对债权人今后少收利息的一种事先补偿。