Copyright © 2006-2022 高顿教育, All Rights Reserved. 网站地图

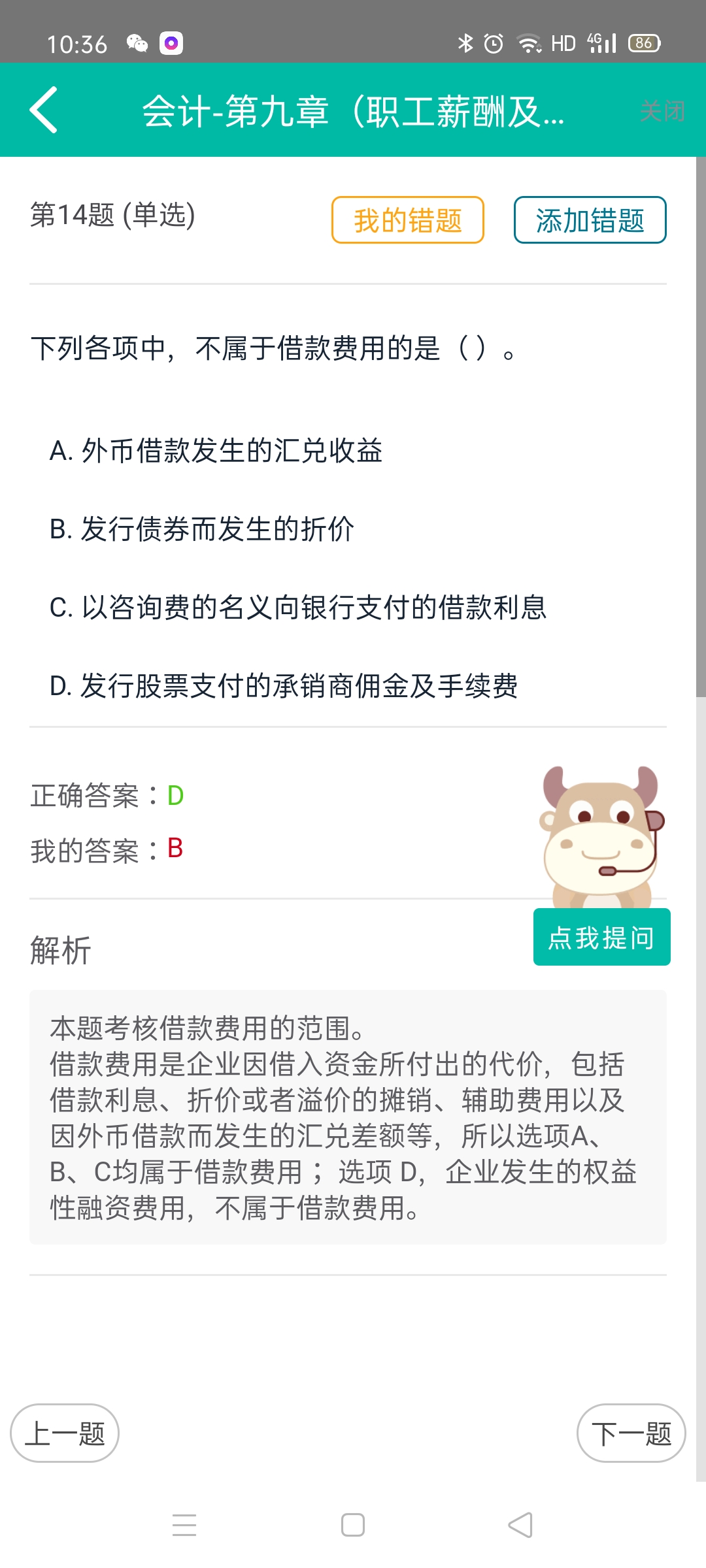

你们平台上B的发行债券折价是借款费用?我这书上的多选题B的答案就不是借款费用?这两个意思不是一样吗?能帮我解释下吗?

梅同学

梅同学

刘同学,你好!已经和题库老师沟通过,选项B修订成“发行债券而发生的折价摊销”,感谢同学提出的意见,预祝同学今年顺利通过考试,加油~

借款费用章节,四维考霸的题,第(2)为什么是*0.3%*6啊...

老师,有个脑残问题。 一般借款费用资本化的计算,例题先算了资...

老师,请问借款费用开始资本化的时点怎么确认...

VIP老师,这是冯老板第九章借款费用例题9-17的一个小问,...

Vip老师您好,麻烦请问教材第九章【借款费用】那一张,第14...

vip老师你好,不明白这个选项为什么不对,专门借款和一般借款...

请问在借款费用中,如1.1借入,2.1构建开始并支付第一笔款...

老师,当满足借款费用条件后,如何界定资本化的开始时间。这时是...

老师,这个暂停借款费用资本化这里的中断,那个暂停的情况要是非...

老师这个发行公司债券产生的溢价和折价属于借款费用吗...

cpa培训班费用有高有低,不同的形式,不同的机构,不同的师资,最终的培训费用很有可能是千差万别,差距还是比较大的,要看大家的实际选择是什么。

【摘要】 初级会计师培训课程费用的跨度是非常之大的,低则百元以内就可以报名上一些短期的培训班,高则要上千。排除一些对新用户开设的特惠体验课程外,课程的长短、形势,讲师的资历等都是影响初级会计师培训培训班具体定价的因素。 在备考初级会计师的过程中,不少同学可能会燃起通过上培训班来提升自己的备考效率与考试通过几率的想法。不过,在正式下定决心报班前,上初级会计师培训所需支付的费用大概是多少,大家有必要先做到心中有数。下面,高顿教育小编就来带大家好好了解一下! 初级会计师培训课程费用一般是多少钱? 针对这一问题,小编在此难以直接为大家提供一个准确且具体的回答。主要原因是培训课程本身属于付费学知识类型的商品,价格区间通常都是比较大的。排除一些对新用户开设的特惠体验课程外,课程

免联考MBA的学费在4万到30万之间,因为免联考mba属于院校自主招生,且目前招生院校也比较多,各个院校的学费不一样,具体还是要参考相应院校的招生简章。本文为大家整理了免联考mba相关的重要信息,供大家参考,快来看看吧。

国际硕士是国外院校在我国开设的研究生教育项目,费用大概在5万元-30万元之间,因为是院校自主招生,所以每个学校的费用可能会有所区别,各位学员可以根据自身条件以及实际需求来选择学校申请报名,下面就跟着小编来了解详细情况吧。

cpa考试科目多,考试难度大,备考所需时间长,如果自学备考的话不仅需要克服种种困难,而且要忍受长期的孤独。但如果报一个培训班备考,就可以拥有很多志同道合的良师益友,有专业老师指导,学习起来也就会轻松很多。那具体来说,cpa培训班哪家机构比较好?费用多少?详情信息,快随高顿cpa小编一起来看看下文吧! 一、cpa培训班哪家机构比较好? 当前国内做cpa培训班的机构比较多,如果没有针对性地当挑来挑去很容易乱,建议大家优先考虑业内比较有名,注重教学质量的培训机构,而且服务做的也比较好的机构。 高顿财经 是一家可供大家优先选择的机构,这里也并不只是打广告,而是因为它确确实实具备这样的实力: 1、名师团队 ①86名高校讲师,来自上海财经大学、复旦大学等财经名校知名学者教授; ②32名专业全职讲师、专职的c

教师回复: 同学您好!存货模型下最佳现金持有量=根号下(2*一定时期的现金需求量*交易成本/机会成本率)

教师回复: 同学你好~确认为资产的合同履约成本,初始确认时摊销期限不超过一年或一个正常营业周期的,在资产负债表中列示为存货;初始确认时摊销期限在一年或一个正常营业周期以上的,在资产负债表中列示为其他非流动资产。确认为资产的合同取得成本,初始确认时摊销期限不超过一年或一个正常营业周期的,在资产负债表中列示为其他流动资产;初始确认时摊销期限在一年或一个正常营业周期以上的,在资产负债表中列示为其他非流动资产。

教师回复: 同学,你好!一个法律主体,比如一个公司,是独立的法人单位,必须要进行会计的独立核算,所以一定是一个会计主体;但是如果是一个车间,需要单独核算这个车间的经营情况,也可以作为一个会计主体单独核算,但这个车间并不需要经过法律程序注册,不是一个法律主体,只是一个部门,所以,一个会计主体并不一定是一个法律主体。能够理解了吗?

教师回复: 学员,你好!你可以根据定义来区分,合同履约成本是为合同履行而发生的各种成本,一般是销售方支出的,而合同资产是指企业已向客户转让商品而有权收取对价的权利,且该权利取决于时间流逝之外的其他因素,说明这笔钱是购买方那过来了,购买方已经支付了,但是还取决于其他条件还不能确认收入。

教师回复: 同学你好! ①如果债券是按面值发行,实际利率=票面利率; ②如果债券是按溢价发行(贵卖),实际利率小于票面利率。 理解:当债券票面利率高于市场利率时,投资者投资债券获得的收益就会高于投资其他项目获得的收益,潜在的投资者必将乐于购买,这时债券就应以高于面值的价格出售,这种情况称为溢价发行;实际发行价格高于票面价值的差额部分,称为债券溢价。 发行方未来期间按票面利率支付债权人利息,所以溢价收入是对发行债券的企业未来多付利息所作的事先补偿。 ③如果债券是按折价发行(贱卖),实际利率大于票面利率。 理解:当债券票面利率低于市场利率时,潜在投资者会把资金投向其他高利率的项目,这时债券就应以低于票面价值的价格出售以吸引投资者,这种情况称为折价发行;实际发行价格低于票面价值的差额部分称为债券折价。 发行方未来期间按票面利率支付利息,债券折价实际上是发行债券的企业对债权人今后少收利息的一种事先补偿。