Copyright © 2006-2025 高顿教育, All Rights Reserved. 网站地图

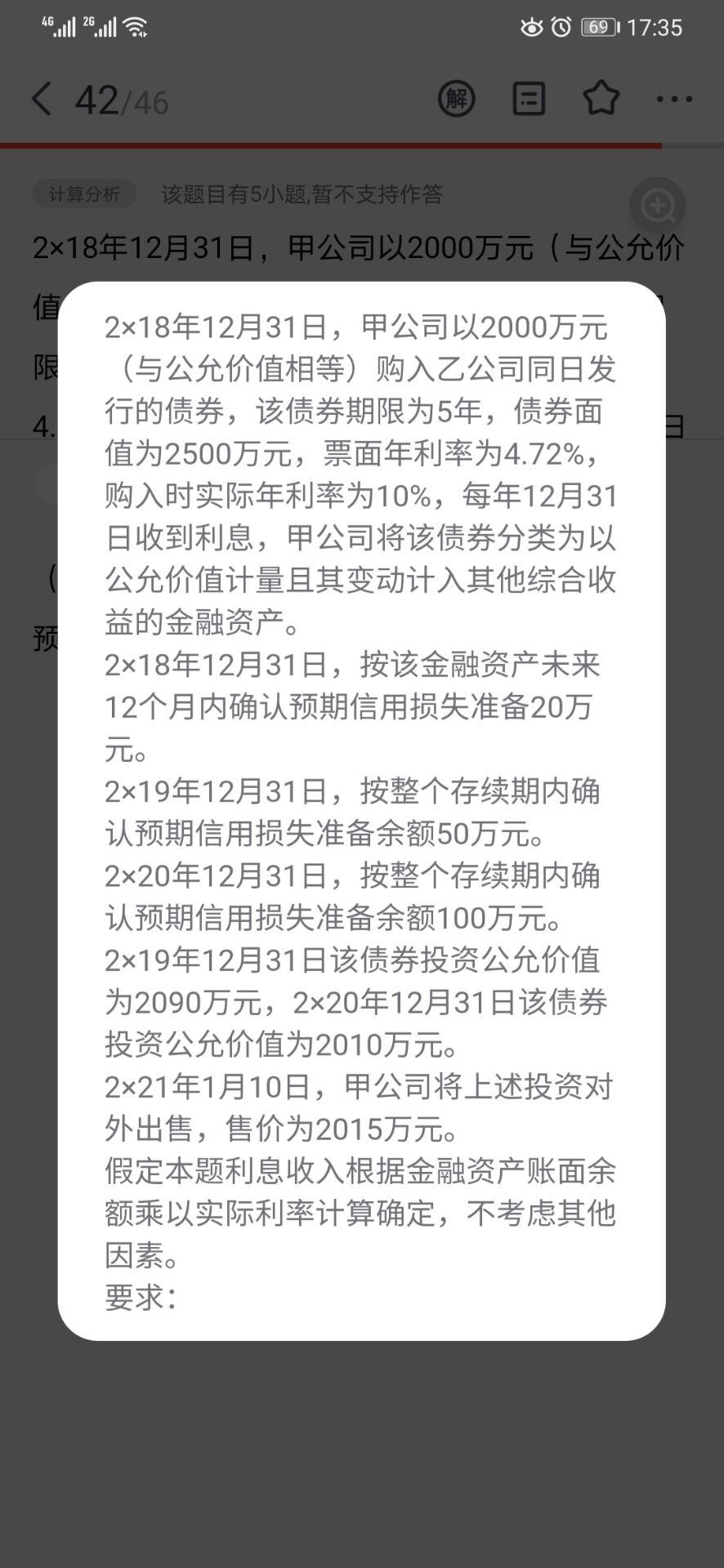

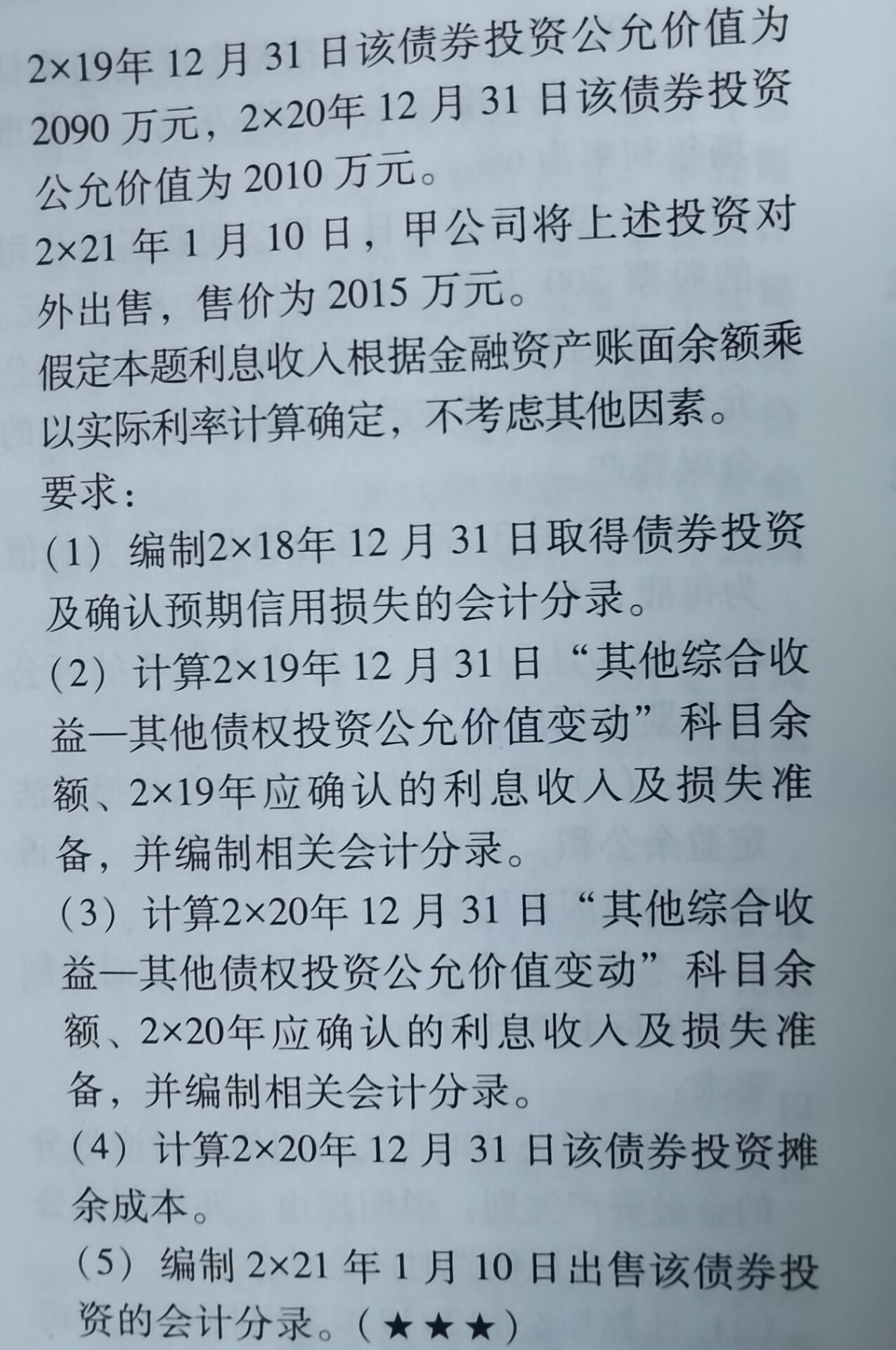

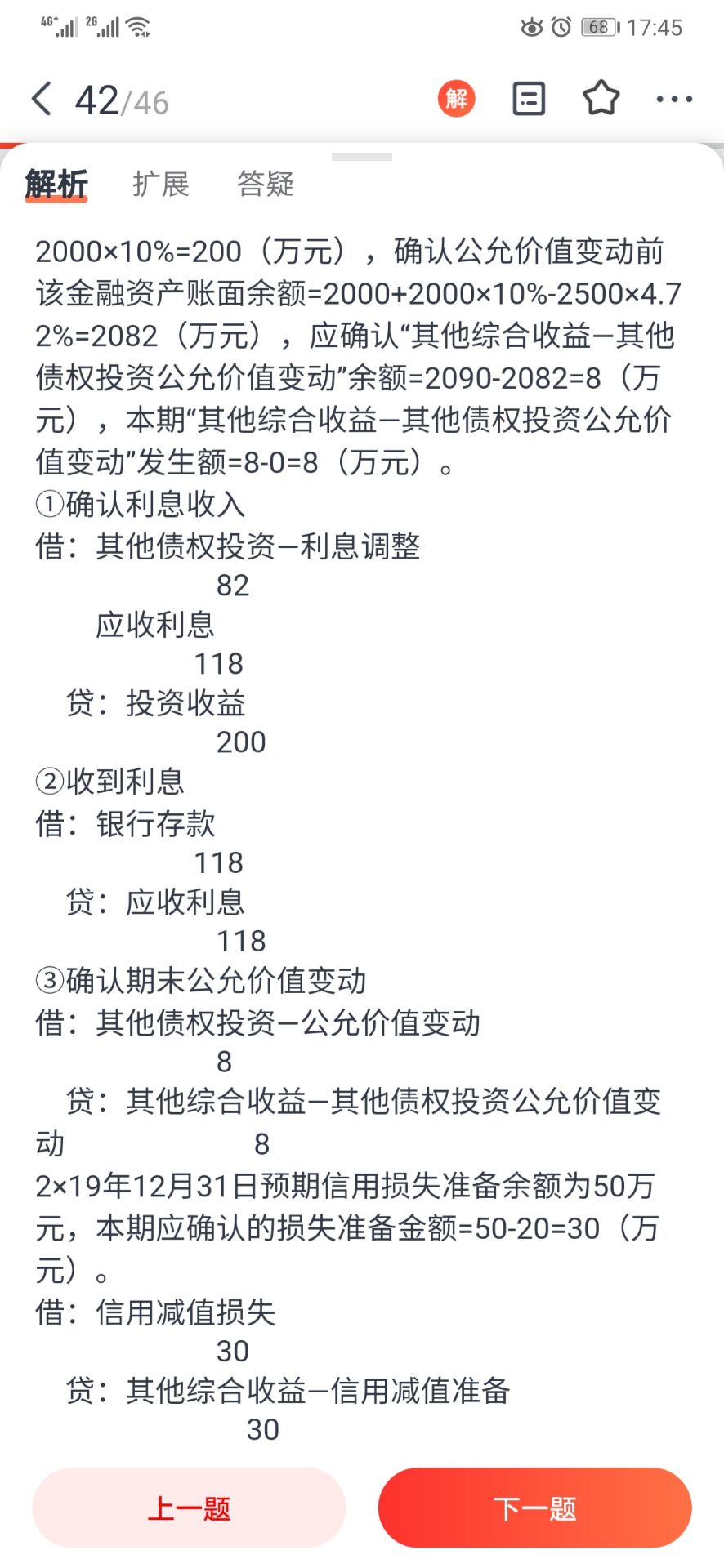

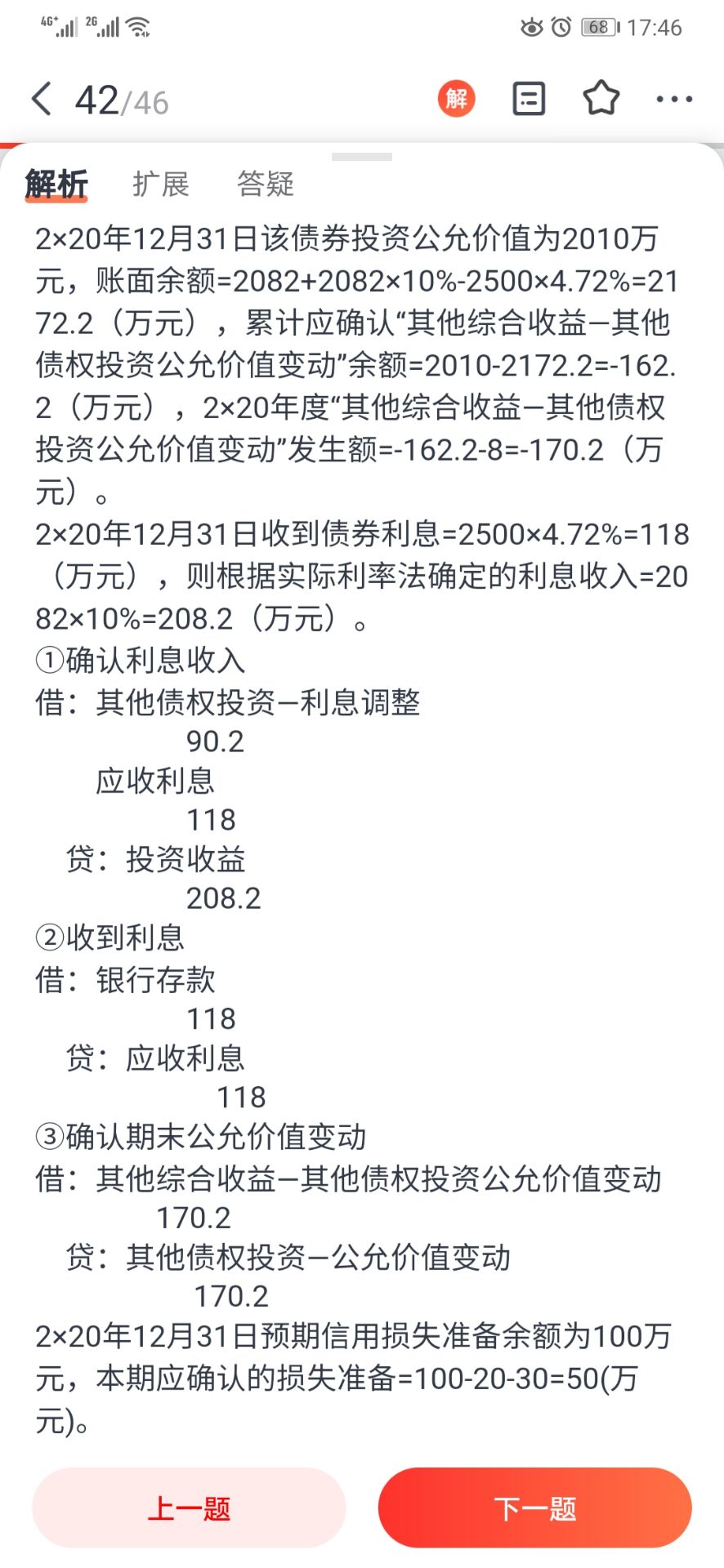

老师,这个是题目,我想问一下第二问和第三问在确认利息收入的时候要不要减去信用减值损失,不是摊余成本就是用来算利息收益投资收益的吗?这个是第二问和第三问的答案,弄不明白弄不明白里面确认利息收入的部分,到底用什么来计算投资收益

A同学

A同学

勤奋的同学,你好!就是基于12个月内确认的减值在摊余成本中不用扣除,但是整个期间内确认的减值是需要在摊余成本扣除,按理是要重新测算实际利率,这边题目是给定假设了的,就是下面的图,所以这么算了,投资收益=期初摊余成本*实际利率。预祝同学今年顺利通过考试,加油~

怎么理解这题...

应该选ABD吧...

b项能否举个例子...

老师,这题不懂,如何理解?...

为什么CD项不能确认为金融负债?...

老师,这题a选项呢?我觉得a是对的...

存货在什么情况下考虑已出售比例,什么情况下考虑剩余存货比例?...

请解释下A、B选项,谢谢...

老师,可否解释一下选项C?什么意思?谢谢...

会计名词解释:会计是以货币为主要计量单位,反映和监督一个单位经济活动的一种经济管理工作。会计可比性原则指的是会计核算需要严格遵循会计处理办法开展,会计指标需要保持口径一致,彼此之间可以对比,这就是会计核算基本原则里面的可比性原则。会计的任务主要有以下四点: 1、为国家宏观调控、制定经济政策提供信息; 2、加强经济核算,为企业经营管理提供数据; 3、保证企业投入资产的安全和完善; 4、为投资者提供财务报告,以便于投资者进行正确的投资决策。

今天高顿学姐与大家一同来了解下信用减值损失,对信用减值损失计入什么科目,信用减值损失年末计提,会计分录等进行详细的介绍。这些都是我们必须要了解的内容。下面就和高顿学姐一起来学习下!

作为非会计专业的考生来说,在复习会计从业资格考试的时候一定会为看不懂基础会计名词而烦恼,各位考生不要急,高顿网校小编送福利的时间到了,以下是会计从业资格考试基础会计名词解释汇总,帮您解除上诉烦恼。同时,高顿网校还提供会计从业资格考试网络课程免费试听, 请点击试听 会计从业资格考试基础会计名词解释汇总 会计从业资格考试基础会计名词解释 查看详情 会计从业资格考试基础会计名词解释(一) 查看详情 会计从业资格考试基础会计名词解释(二) 查看详情 会计从业资格考试基础会计名词解释(三) 查看详情 会计从业资格考试基础会计名词解释(四) 查看详情 会计从业资格考试基础会计名词解释(五) 查看详情 会计从业资格考试基础会计名词解释(六) 查看详情 进入会计从业资格试题库 会计从业免费题库 【 手机题库下载 】 | 在

51. 会计核算形式:就是指会计凭证、账簿、会计报表和帐务处理程序相互结合的方式。也称会计核算组织程序、帐务处理程序和记账程序。 52. 日记总账:是日记账和分类账结合在一起的联合账簿,是将全部科目都集中设置在一张帐页上,以记账凭证为依据,对所发生的全部经济业务进行序时登记,月末将每个科目借、贷方登记的数字分别合计,并计算出每个科目的月末余额。 53. 财产清查:就是通过对财产物资现金的实地盘点和对银行存款、债权债务的查对,来确定财产物资、货币资金和债权债务的实存数,并查明账面结存数与实存数是否相符的一种专门方法。 54. 永续盘存制:亦称账面盘存制,采用这种方法,平时对各项财产物资的增加数和减少数,都要根据会计凭证连续计入有关账簿,并且随时结出账面余额。 55. 实地盘存制:采用这种方法,

41. 序时账簿:亦称日记账,是按照经济业务发生的时间先后顺序,逐日逐笔登记经济业务的账簿。 42. 联合账簿:是指日记账和分类账结合在一起的账簿,如企业设的日记总账。 43. 多栏式明细分类账:是根据经济业务特点和经营管理的需要,在一张帐页内按有关明细科目或明细项目分设若干专栏,用以在同一张帐页上集中反映各有关明细科目或明细项目的核算资料。 44. 总账:是指按总账科目开设的账户,对总账科目的经济内容进行总括的核算,提供总括性指标。 45. 明细账:是指按照明细科目开设的账户,对总分类账的经济内容进行明细分类核算,提供具体而详细的核算资料。 46. 平行登记:是指经济业务发生后,根据会计凭证,一方面要登记有关的总分类账,另一方面要登记该总分类账所属的各有关明细分类账户。 47. 结账:(理解)是指按照规

教师回复: 同学您好!存货模型下最佳现金持有量=根号下(2*一定时期的现金需求量*交易成本/机会成本率)

教师回复: 同学你好~确认为资产的合同履约成本,初始确认时摊销期限不超过一年或一个正常营业周期的,在资产负债表中列示为存货;初始确认时摊销期限在一年或一个正常营业周期以上的,在资产负债表中列示为其他非流动资产。确认为资产的合同取得成本,初始确认时摊销期限不超过一年或一个正常营业周期的,在资产负债表中列示为其他流动资产;初始确认时摊销期限在一年或一个正常营业周期以上的,在资产负债表中列示为其他非流动资产。

教师回复: 学员,你好!你可以根据定义来区分,合同履约成本是为合同履行而发生的各种成本,一般是销售方支出的,而合同资产是指企业已向客户转让商品而有权收取对价的权利,且该权利取决于时间流逝之外的其他因素,说明这笔钱是购买方那过来了,购买方已经支付了,但是还取决于其他条件还不能确认收入。

教师回复: 认真的同学,你好:根据债权投资摊余成本的计算公式:期末摊余成本=期初摊余成本+期初摊余成本×实际利息率-本金×票面利息率-计提减值-已收回本金可:①期初摊余成本;②实际利息率;③票面金额;④票面利率;⑤计提的减值;⑥已收回的本金;会影响债权投资的摊余成本,而与债权投资的剩余期限无关。同学还有疑问的话可以继续追问哈~祝同学逢考必过~

教师回复: 同学,你好!一个法律主体,比如一个公司,是独立的法人单位,必须要进行会计的独立核算,所以一定是一个会计主体;但是如果是一个车间,需要单独核算这个车间的经营情况,也可以作为一个会计主体单独核算,但这个车间并不需要经过法律程序注册,不是一个法律主体,只是一个部门,所以,一个会计主体并不一定是一个法律主体。能够理解了吗?