Copyright © 2006-2022 高顿教育, All Rights Reserved. 网站地图

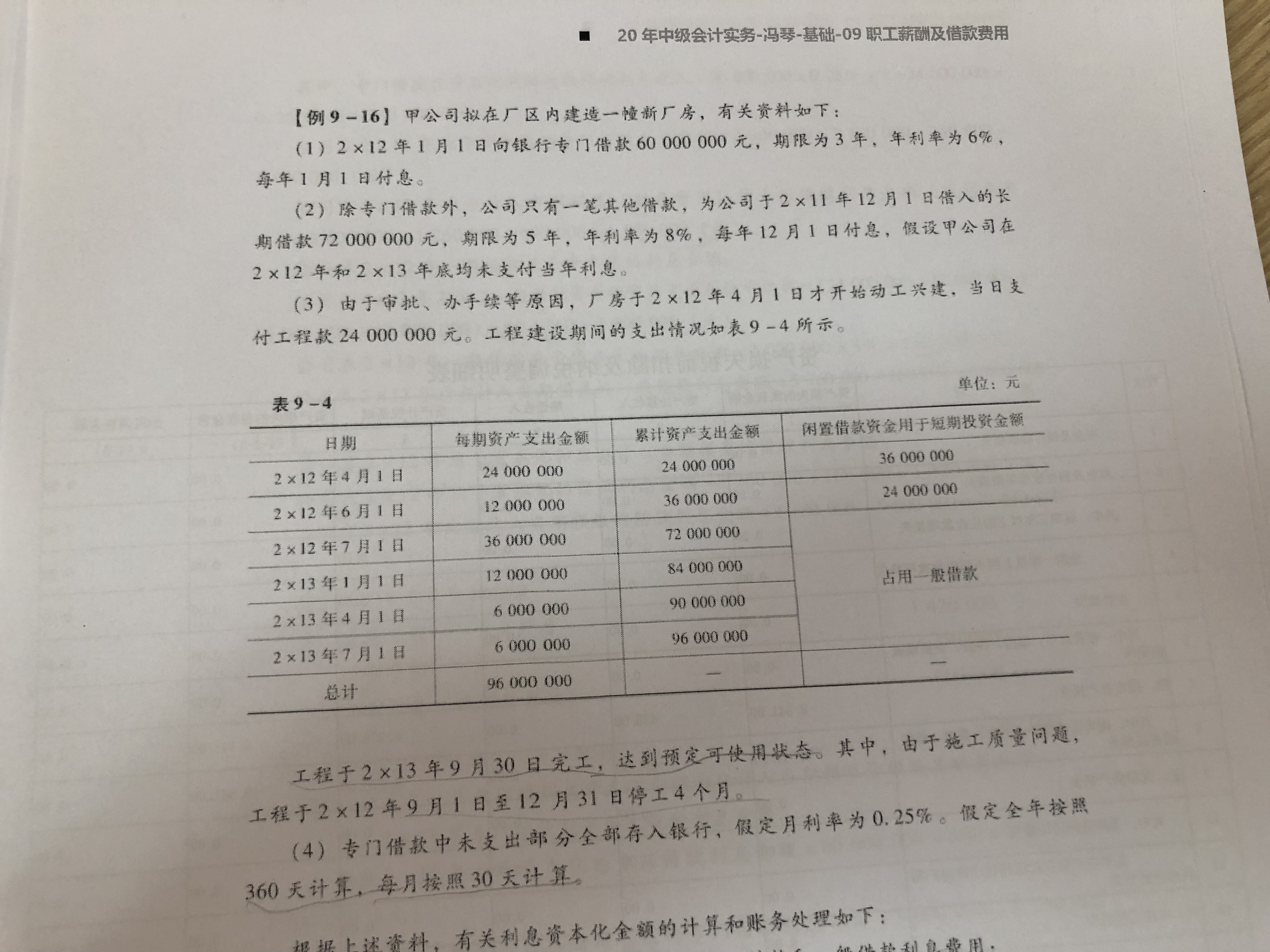

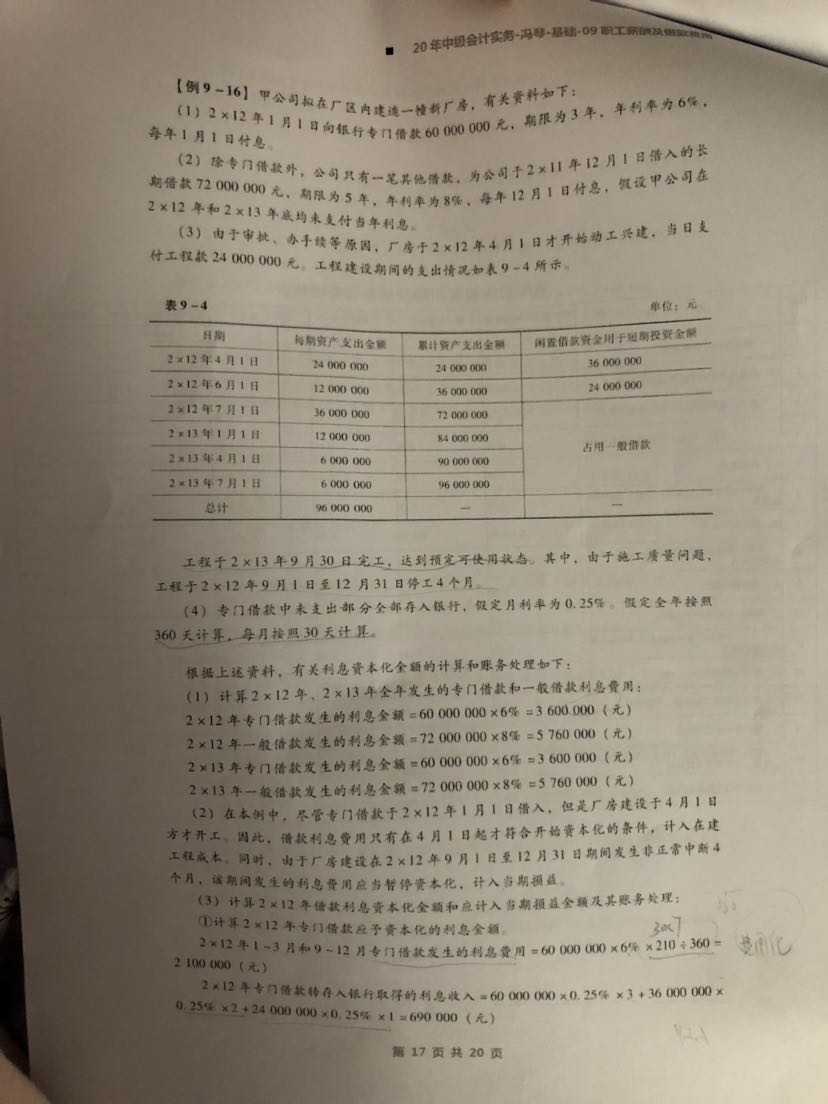

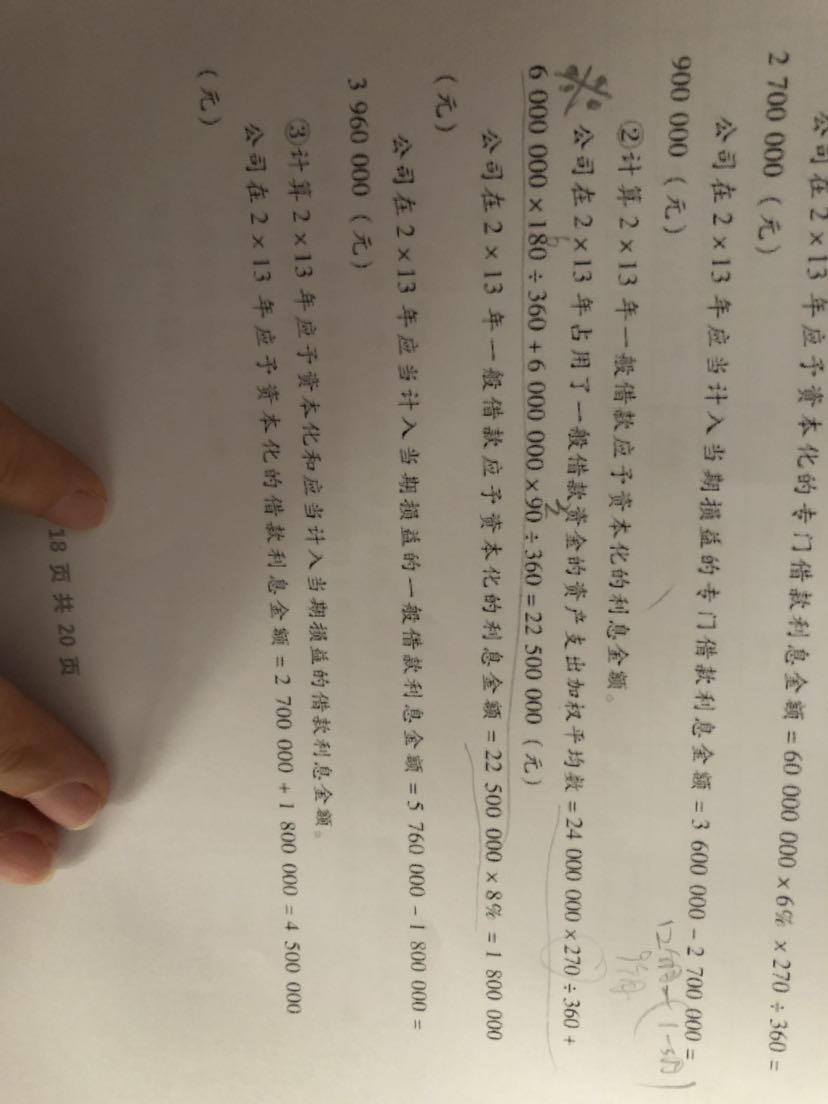

冯琴老师的题,借款费用例题9-16,计算2013年一般借款资产支持加权平均数,其中的9个月,6个月,3个月分别是怎么算出来的,是那几个月,为什么那么算

M同学

M同学

勤奋的同学你好,

看支出时间和结束时间,

9月30日完工,说明资本化在9月30日就结束了。

1月1日到9月30日,9个月。

4月1日到9月30日,6个月。

7月1日到9月30日,3个月。

老师这么解释可以理解吗,有问题,及时沟通,加油~

从同学贴的部分题干来看,1.1支付1200,4.1支付600,7.1支付600,9.30完工。

应该是这样算一般借款累计支出1200x9/12+600x6/12+600x3/12。

老师看了下这道题。因为是计算第二年的一般借款累计支出,所以第二年虽然一开始支出是1200,但一般借款在第一年已经支出了1200,因此在年初累计支出是2400,占用第二年9个月。

也可以用以下思路:

年初2400占用3个月后,累计支出加权平均2400x3/12,又支出600,累计支出2400+600=3000,加权平均x3/12,过了三个月又支出600,累计支出3600x3/12。

一般借款累计支出=2400x3/12+(2400+600)x3/12+(2400+600+600)x3/12

展开括号后 支出=2400x9/12+600x6/12+600x3/12。

求第四问中的净现值计算没有看明白...

如果每股增加30%,销量需要增加多少?...

自行建造生产设备时,形成可对外出售的产品价值3万元,是什么意...

VIP老师你好,不明白B为什么不选择,难道不是EPS普通股收...

u型为什么是集权的?怎样理解方便记忆?...

VIP 这两个都是债券投资,为什么投资收益算法过程不同...

教材例题8-12,按照交易性金融资产又做一遍题,最后为什么是...

第三章第二节列表法的例题中,如果用混合的合计数来算,得出的答...

vip问题三的2010年公司需要增加的营运资金为啥没有加上需...

老师,本年度休上一年度的累计带薪假,为啥要单独计算工资呢?本...

北京交通大学为一所211高校,0812计算机科学与技术一级学科排名位于A-层次(5%~10%)。该院校085401新一代电子信息技术(含量子技术等)、085421网络与信息安全专硕是22年新增加的招生专业。

中央民族大学为一所985高校,0812计算机科学与技术一级学科排名位于C-层次(60%~70%),学硕招生人数少,考试难度大,但分数要求低。

北京师范大学为一所985高校,0812计算机科学与技术一级学科排名位于B层次(20%~30%),招生院校多但招生人数过少,首先建议考生慎重选择。

通过对22年录取情况的分析,学硕整体录取率高,其中320分以上的一志愿录取率高达100%,建议计划报考此学校学硕的同学目标分数320分以上。

北京理工大学作为一所985高校,0812计算机科学与技术一级学科排名位于A-层次(5%~10%),招生院系为计算机学院,其中计算机学硕、计算机技术专硕、软件工程专硕招生人数相对较多,建议可以优先考虑。

教师回复: 同学您好!存货模型下最佳现金持有量=根号下(2*一定时期的现金需求量*交易成本/机会成本率)

教师回复: 同学你好~确认为资产的合同履约成本,初始确认时摊销期限不超过一年或一个正常营业周期的,在资产负债表中列示为存货;初始确认时摊销期限在一年或一个正常营业周期以上的,在资产负债表中列示为其他非流动资产。确认为资产的合同取得成本,初始确认时摊销期限不超过一年或一个正常营业周期的,在资产负债表中列示为其他流动资产;初始确认时摊销期限在一年或一个正常营业周期以上的,在资产负债表中列示为其他非流动资产。

教师回复: 同学,你好!一个法律主体,比如一个公司,是独立的法人单位,必须要进行会计的独立核算,所以一定是一个会计主体;但是如果是一个车间,需要单独核算这个车间的经营情况,也可以作为一个会计主体单独核算,但这个车间并不需要经过法律程序注册,不是一个法律主体,只是一个部门,所以,一个会计主体并不一定是一个法律主体。能够理解了吗?

教师回复: 学员,你好!你可以根据定义来区分,合同履约成本是为合同履行而发生的各种成本,一般是销售方支出的,而合同资产是指企业已向客户转让商品而有权收取对价的权利,且该权利取决于时间流逝之外的其他因素,说明这笔钱是购买方那过来了,购买方已经支付了,但是还取决于其他条件还不能确认收入。

教师回复: 同学你好! ①如果债券是按面值发行,实际利率=票面利率; ②如果债券是按溢价发行(贵卖),实际利率小于票面利率。 理解:当债券票面利率高于市场利率时,投资者投资债券获得的收益就会高于投资其他项目获得的收益,潜在的投资者必将乐于购买,这时债券就应以高于面值的价格出售,这种情况称为溢价发行;实际发行价格高于票面价值的差额部分,称为债券溢价。 发行方未来期间按票面利率支付债权人利息,所以溢价收入是对发行债券的企业未来多付利息所作的事先补偿。 ③如果债券是按折价发行(贱卖),实际利率大于票面利率。 理解:当债券票面利率低于市场利率时,潜在投资者会把资金投向其他高利率的项目,这时债券就应以低于票面价值的价格出售以吸引投资者,这种情况称为折价发行;实际发行价格低于票面价值的差额部分称为债券折价。 发行方未来期间按票面利率支付利息,债券折价实际上是发行债券的企业对债权人今后少收利息的一种事先补偿。