Copyright © 2006-2022 高顿教育, All Rights Reserved. 网站地图

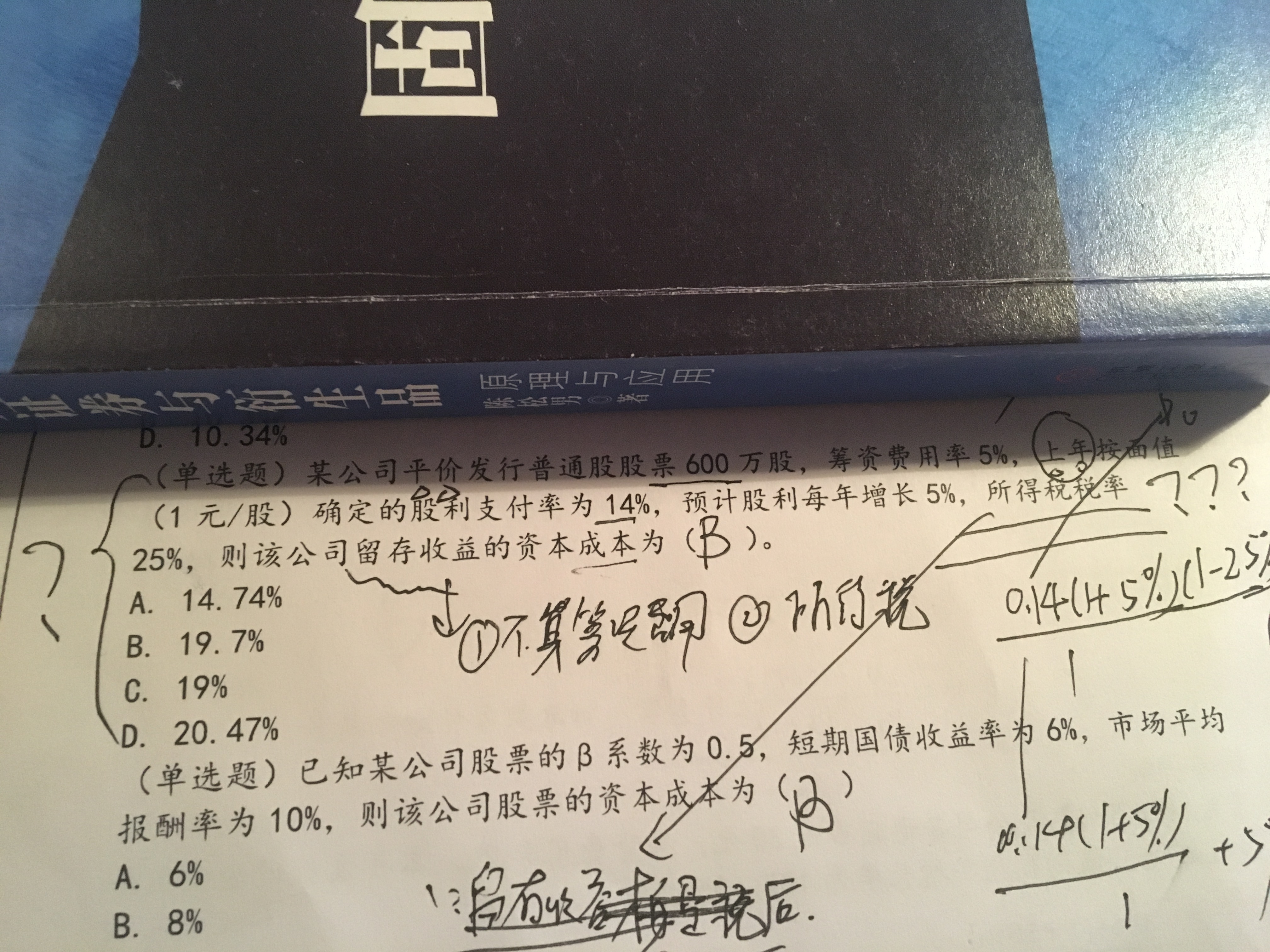

老师,为什么计算本题时,没用所得税税率?课上老师说,这个股息支付率是税后的,但是第一题目中没说,第二,实际支付股利,会告诉投资者是税前的

小同学

小同学

爱思考的同学,你好

股利支付率都是相对于净利润而已的,所以肯定是税后的

继续加油,坚持就是胜利

老师,委托加工那个例题说的是消费税税率10%.没说消费税占1...

老师您好,18年5月1号后进行税率调整,那会不会意味着实务中...

老师,财管思维考霸第六章,第2个单选题,没有看懂解析,为什么...

题目中有告知所得税率,固定资产残值折现时不考虑所得税吗?...

不是不影响利润吗,这是不是后期调整的需考虑所得税...

老师,您好,,经济法中 ,算增值税时,税率是不是按去年的税率...

考霸第七章,296页本章同步强化训练,单选第一题答案是C,但...

最后一个例子,存货比账面价值多200,为什么不用考虑递延所得...

老师,这句话,当企业所得税税率变动时,递延所得税资产的账面余...

.jpg)

增值税是什么?2022年最新的增值税税率是怎样的?在《税法一》的内容中,增值税是属于比较重要的一个知识点,跟着高顿小编一起来学学增值税,看看最新的增值税税率是怎样的!

cpa税法考试会给出部分税率,比如消费税的税率、关税的税率、资源税的税率和车辆税的税率等等,其它的一些税率还是需要自己记忆。

在cpa税法考试中,有些税率考试中会给出,比如消费税的税率、关税的税率、资源税的税率、车辆购置税的税率、城镇土地使用税的税率、耕地占用税的税率、契税的税率、个人所得税的工资薪金税率、个人所得税的经营所得税率,其余的都需要考生背下来。

税法一虽然是税务师考试中比较简单的一个科目,但是大家在备考的时候稍不容易还是很容易失分的,今天高顿教育小编和大家讲一讲“2022年税务师税法一常用税率及公式:土地增值税税率表”,希望对大家备考有所帮助!

增值税税率16%降为13%时间是什么时候?很多学习税法的同学还不是很清楚这个问题,今天高顿教育小编特意列出来了相关内容,希望对大家备考税务师税法一有所帮助!

教师回复: 同学您好!存货模型下最佳现金持有量=根号下(2*一定时期的现金需求量*交易成本/机会成本率)

教师回复: 同学你好~确认为资产的合同履约成本,初始确认时摊销期限不超过一年或一个正常营业周期的,在资产负债表中列示为存货;初始确认时摊销期限在一年或一个正常营业周期以上的,在资产负债表中列示为其他非流动资产。确认为资产的合同取得成本,初始确认时摊销期限不超过一年或一个正常营业周期的,在资产负债表中列示为其他流动资产;初始确认时摊销期限在一年或一个正常营业周期以上的,在资产负债表中列示为其他非流动资产。

教师回复: 同学,你好!一个法律主体,比如一个公司,是独立的法人单位,必须要进行会计的独立核算,所以一定是一个会计主体;但是如果是一个车间,需要单独核算这个车间的经营情况,也可以作为一个会计主体单独核算,但这个车间并不需要经过法律程序注册,不是一个法律主体,只是一个部门,所以,一个会计主体并不一定是一个法律主体。能够理解了吗?

教师回复: 学员,你好!你可以根据定义来区分,合同履约成本是为合同履行而发生的各种成本,一般是销售方支出的,而合同资产是指企业已向客户转让商品而有权收取对价的权利,且该权利取决于时间流逝之外的其他因素,说明这笔钱是购买方那过来了,购买方已经支付了,但是还取决于其他条件还不能确认收入。

教师回复: 同学你好! ①如果债券是按面值发行,实际利率=票面利率; ②如果债券是按溢价发行(贵卖),实际利率小于票面利率。 理解:当债券票面利率高于市场利率时,投资者投资债券获得的收益就会高于投资其他项目获得的收益,潜在的投资者必将乐于购买,这时债券就应以高于面值的价格出售,这种情况称为溢价发行;实际发行价格高于票面价值的差额部分,称为债券溢价。 发行方未来期间按票面利率支付债权人利息,所以溢价收入是对发行债券的企业未来多付利息所作的事先补偿。 ③如果债券是按折价发行(贱卖),实际利率大于票面利率。 理解:当债券票面利率低于市场利率时,潜在投资者会把资金投向其他高利率的项目,这时债券就应以低于票面价值的价格出售以吸引投资者,这种情况称为折价发行;实际发行价格低于票面价值的差额部分称为债券折价。 发行方未来期间按票面利率支付利息,债券折价实际上是发行债券的企业对债权人今后少收利息的一种事先补偿。