Copyright © 2006-2022 高顿教育, All Rights Reserved. 网站地图

这是讲义上的题?麻烦帮我写下解题思路?

梅同学

梅同学

认真的同学你好,

老师与授课老师确认过该题,目前缺条件无法计算,授课老师会尽快更新讲义,同学可以等老师更新以后重新下载讲义再做这个题目,如果还是不会做的话可以再来问老师哦~

这是计算题的思路。选择题题目错误,授课老师会更新讲义。

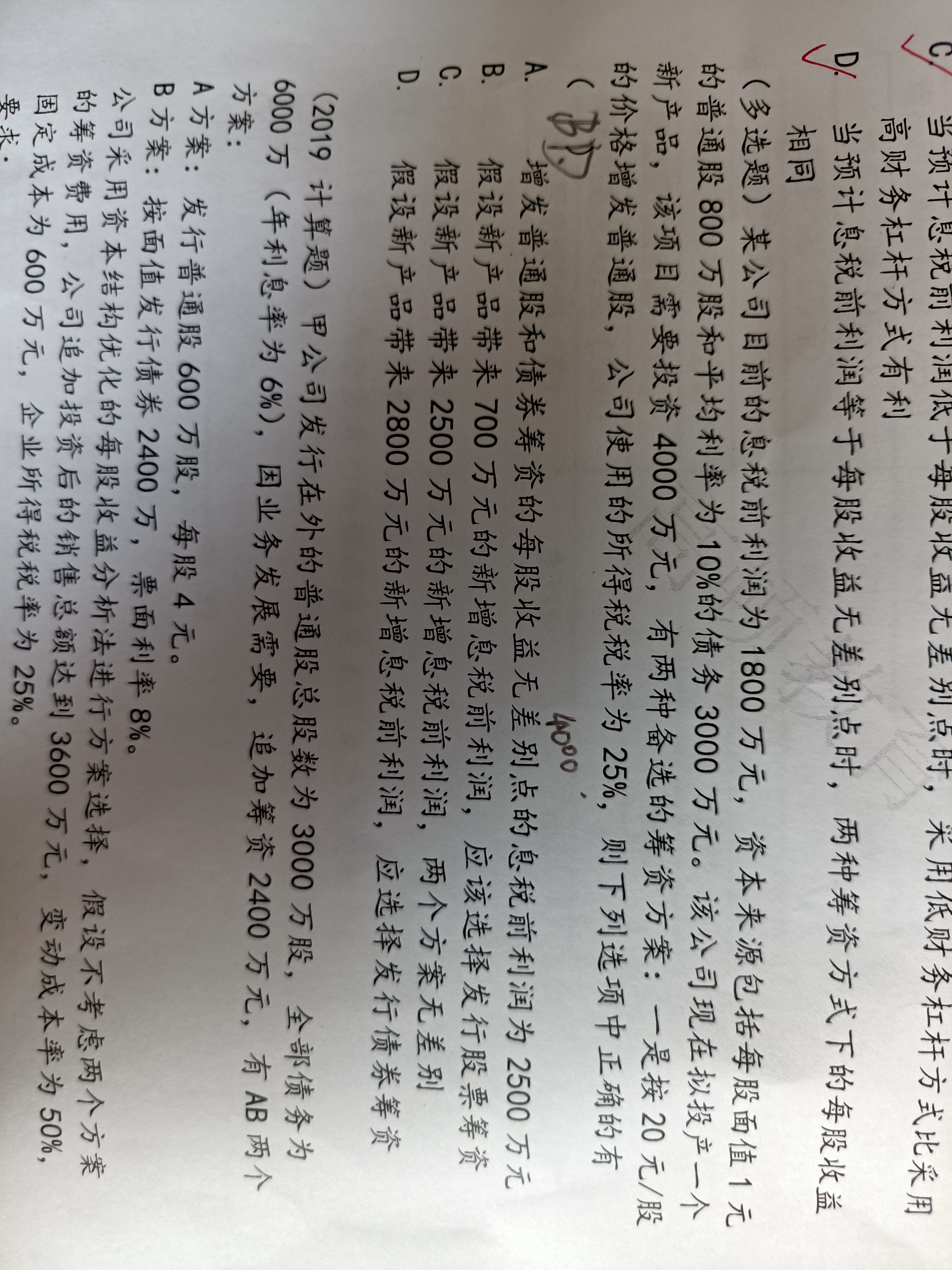

[/quote]本题需要计算每股收益无差别点。

方案一,EPS=(EBIT-6000X6%)*75%/(3000+600)

方案二,EPS=(EBIT-6000X6%-2400X8%)/3000

如果方案二改为11%,2400x11%即可。方案一与方案二相等,求出EBIT。

最后计算筹资后EBIT, 若EBIT大于无差别点EBIT,则选择债券筹资,若小于,选择股权筹资。

为什么C 选项是正确的求解?...

老师,这到题为什么不乘以人数呢?...

请问B为什么不对呀?...

优先股股息不是都要累计的吗,D为什么对?...

答案对吗。。...

例5-20 3000万为什么除以60%...

优先股股利是PD还是DP,书上是DP...

老师,这题C选项为什么是错的?...

老师,你好,这个题为什么要选D呀?...

进行个人股权转让时,首先要保证转让方的身份证信息和公司股权登记的身份信息保持一致,然后股权持有者需带上身份证原件和银行卡前往收购点办理,如果身份证信息和公司股权登记的信息不一致时,还需携带变更证明。如果转让股权的是法人(非自然人,注意:法人并非法定代表人)股东,则涉及企业所得税的缴纳。个人转让股权缴纳个税依据是什么呢?股权原值怎么确认?

股息红利差别化扣税是什么意思?如何计算?在股票投资中会涉及到股息红利差别化扣税,很多同学都不清楚这是什么意思,今天高顿小编和大家来详细介绍一下这方面的信息。

高顿教育银行官网为大家带来:2022年成都农村商业银行股份有限公司市场化选聘执行层人员的公告,关注高顿教育,为您提供更多考试相关信息。

高顿教育银行官网为大家带来:中国银行股份有限公司博士后科研工作站2023年度博士后研究人员招收公告,关注高顿教育,为您提供更多考试相关信息。

高顿教育银行官网为大家带来:2022年长沙农村商业银行股份有限公司公开招聘员工公告,关注高顿教育,为您提供更多考试相关信息。

教师回复: 同学您好!存货模型下最佳现金持有量=根号下(2*一定时期的现金需求量*交易成本/机会成本率)

教师回复: 同学你好~确认为资产的合同履约成本,初始确认时摊销期限不超过一年或一个正常营业周期的,在资产负债表中列示为存货;初始确认时摊销期限在一年或一个正常营业周期以上的,在资产负债表中列示为其他非流动资产。确认为资产的合同取得成本,初始确认时摊销期限不超过一年或一个正常营业周期的,在资产负债表中列示为其他流动资产;初始确认时摊销期限在一年或一个正常营业周期以上的,在资产负债表中列示为其他非流动资产。

教师回复: 同学,你好!一个法律主体,比如一个公司,是独立的法人单位,必须要进行会计的独立核算,所以一定是一个会计主体;但是如果是一个车间,需要单独核算这个车间的经营情况,也可以作为一个会计主体单独核算,但这个车间并不需要经过法律程序注册,不是一个法律主体,只是一个部门,所以,一个会计主体并不一定是一个法律主体。能够理解了吗?

教师回复: 学员,你好!你可以根据定义来区分,合同履约成本是为合同履行而发生的各种成本,一般是销售方支出的,而合同资产是指企业已向客户转让商品而有权收取对价的权利,且该权利取决于时间流逝之外的其他因素,说明这笔钱是购买方那过来了,购买方已经支付了,但是还取决于其他条件还不能确认收入。

教师回复: 同学你好! ①如果债券是按面值发行,实际利率=票面利率; ②如果债券是按溢价发行(贵卖),实际利率小于票面利率。 理解:当债券票面利率高于市场利率时,投资者投资债券获得的收益就会高于投资其他项目获得的收益,潜在的投资者必将乐于购买,这时债券就应以高于面值的价格出售,这种情况称为溢价发行;实际发行价格高于票面价值的差额部分,称为债券溢价。 发行方未来期间按票面利率支付债权人利息,所以溢价收入是对发行债券的企业未来多付利息所作的事先补偿。 ③如果债券是按折价发行(贱卖),实际利率大于票面利率。 理解:当债券票面利率低于市场利率时,潜在投资者会把资金投向其他高利率的项目,这时债券就应以低于票面价值的价格出售以吸引投资者,这种情况称为折价发行;实际发行价格低于票面价值的差额部分称为债券折价。 发行方未来期间按票面利率支付利息,债券折价实际上是发行债券的企业对债权人今后少收利息的一种事先补偿。