Copyright © 2006-2022 高顿教育, All Rights Reserved. 网站地图

老师,这个题看不懂要怎么算里面的数值?

晓同学

晓同学

勤奋的同学,你好~

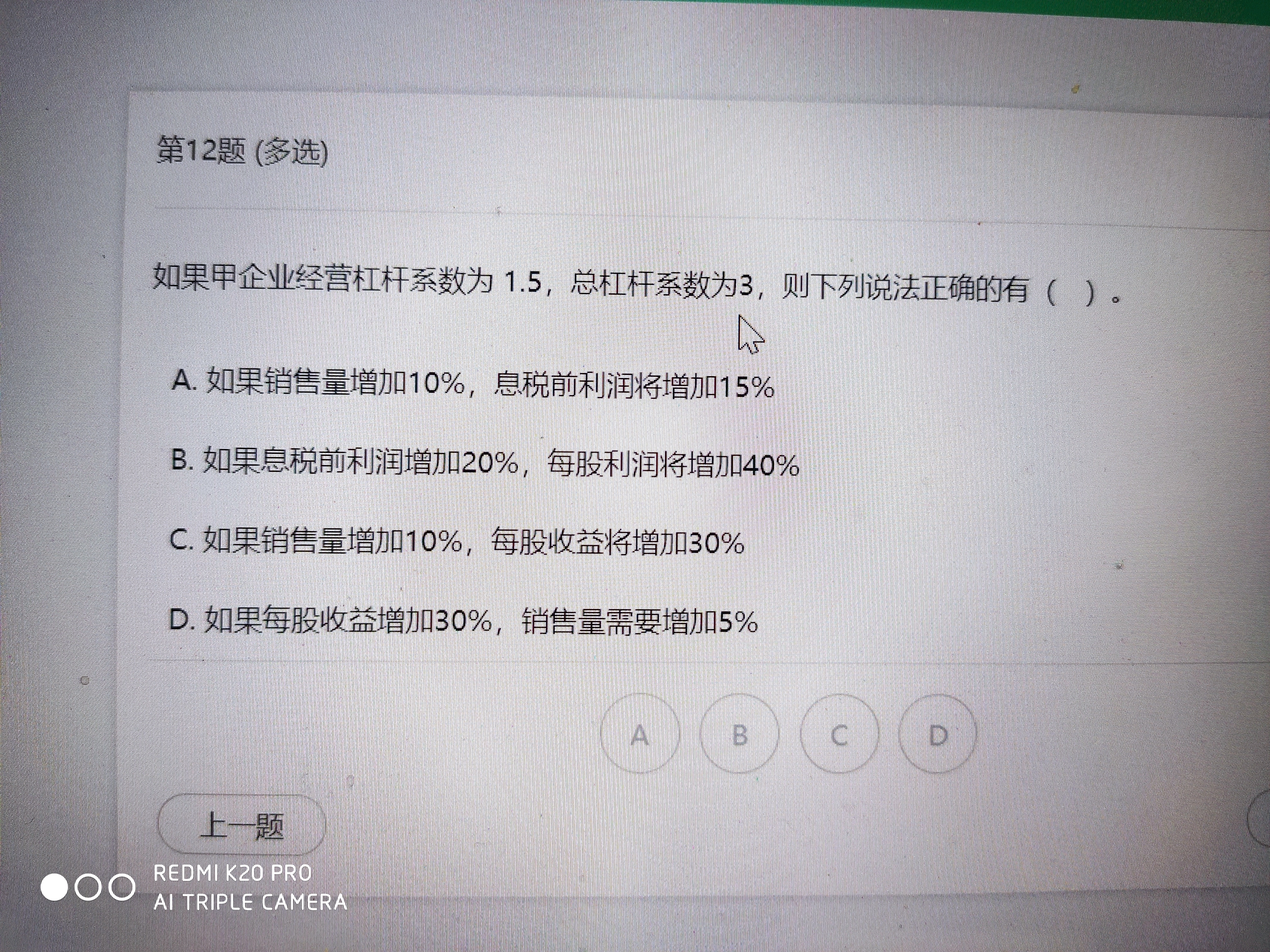

总杠杆系数=经营杠杆系数×财务杠杆系数=1.5×财务杠杆系数=3

财务杠杆系数=2=每股收益变动百分比/息税前利润变动百分比

总杠杆系数=3=每股收益变动百分比/销售收入的变动百分比

经营杆杠系数=1.5=息税前利润变动百分比/销售收入的变动百分比

所以销售收入增加10%,则每股收益增加30%~,每股收益增加30%,则销售量需要增加10%,故选项C正确,选项D错误

销售收入增加10%,则息税前利润增加15%,故选项A正确~

息税前利润增加20%,则每股利润增加40%,故选项B正确~

希望老师的解答能帮助你理解!

务必注意防护,少出门、多学习哦~

我们共克时艰,加油!!!

A答案如何理解,为什么提高了财务杠杆,为什么降低了资本成本,...

请问,与发行普通股相比,发行优先股可以增加公司的财务杠杆效应...

老师你好,我想问一下,相较于普通股而言,为什么发行优先股的优...

老师,怎么理解优先股增加财务杠杆...

您好!想问一下,与发行普通股相比,发行优先股的特点可以增加公...

优先股能递减所得税吗?能起到财务杠杆的作用吗?...

怎么理解优先股可以增加公司的财务杠杆效应...

请解释一下B选项财务杠杆效应...

优先股为什么可以增加财务杠杆效应...

可以解释一下为什么B选项 为什么是增加了财务杠杆呢 不是减少...

税务师财务与会计备考攻略:有哪些备考技巧?在税务师考试中,财务与会计是其中难度比较大的科目,有很多需要去计算的地方,那么,这门科目怎么备考比较好呢?今天高顿教育小编和大家来详细讲讲这个问题。

广西科技大学712财务管理2023年考研同等学力加试科目考试大纲已经发布,各位同学注意及时关注相关信息。

广西科技大学713中级财务会计2023年考研同等学力加试科目考试大纲已经发布,各位同学注意及时关注相关信息。

数字时代,应变于新,唯有进化,才有未来。高顿咨询秉持财经赋能初心,携手德国蓝科独家冠名未来财务与人才发展高峰论坛杭州站,近日圆满落幕西子湖畔! 本次论坛以数智进化,财领未来为主题,力邀多位专家,为现场500余位财务高管,带来数字经济下的未来财务发展解析,围绕如何锻造面向未来的财务团队、数字财务人才发展方法论分享专业洞见,为企业敏捷应对不断变化的商业环境,推动高质量发展提供借鉴思路。 世纪疫情冲击下,百年变局加速演进,中国坚定以稳字当头、稳中求进应对不确定的外部环境。发展速度快、辐射范围广、影响程度深的数字经济,成为稳定宏观经济大盘的重要基石。对于财会行业,既是机遇,也是挑战。面临前所未有的快速变化,财务管理者需要再适应新定位,进一步加强财务管理智能转型,以满足公司管理

距离中级会计职称考试只剩两个月的时间了,大家一定要咬牙坚持到最后呀!千篇一律的备考方法一定要拒绝,一定要联系自身实际基础情况以及科目重难点有侧重点的进行复习!接下来,就来跟小编一起看看财务管理的备考细节以及重难点有哪些,希望能对你有所帮助!

教师回复: 同学您好!存货模型下最佳现金持有量=根号下(2*一定时期的现金需求量*交易成本/机会成本率)

教师回复: 同学你好~确认为资产的合同履约成本,初始确认时摊销期限不超过一年或一个正常营业周期的,在资产负债表中列示为存货;初始确认时摊销期限在一年或一个正常营业周期以上的,在资产负债表中列示为其他非流动资产。确认为资产的合同取得成本,初始确认时摊销期限不超过一年或一个正常营业周期的,在资产负债表中列示为其他流动资产;初始确认时摊销期限在一年或一个正常营业周期以上的,在资产负债表中列示为其他非流动资产。

教师回复: 同学,你好!一个法律主体,比如一个公司,是独立的法人单位,必须要进行会计的独立核算,所以一定是一个会计主体;但是如果是一个车间,需要单独核算这个车间的经营情况,也可以作为一个会计主体单独核算,但这个车间并不需要经过法律程序注册,不是一个法律主体,只是一个部门,所以,一个会计主体并不一定是一个法律主体。能够理解了吗?

教师回复: 学员,你好!你可以根据定义来区分,合同履约成本是为合同履行而发生的各种成本,一般是销售方支出的,而合同资产是指企业已向客户转让商品而有权收取对价的权利,且该权利取决于时间流逝之外的其他因素,说明这笔钱是购买方那过来了,购买方已经支付了,但是还取决于其他条件还不能确认收入。

教师回复: 同学你好! ①如果债券是按面值发行,实际利率=票面利率; ②如果债券是按溢价发行(贵卖),实际利率小于票面利率。 理解:当债券票面利率高于市场利率时,投资者投资债券获得的收益就会高于投资其他项目获得的收益,潜在的投资者必将乐于购买,这时债券就应以高于面值的价格出售,这种情况称为溢价发行;实际发行价格高于票面价值的差额部分,称为债券溢价。 发行方未来期间按票面利率支付债权人利息,所以溢价收入是对发行债券的企业未来多付利息所作的事先补偿。 ③如果债券是按折价发行(贱卖),实际利率大于票面利率。 理解:当债券票面利率低于市场利率时,潜在投资者会把资金投向其他高利率的项目,这时债券就应以低于票面价值的价格出售以吸引投资者,这种情况称为折价发行;实际发行价格低于票面价值的差额部分称为债券折价。 发行方未来期间按票面利率支付利息,债券折价实际上是发行债券的企业对债权人今后少收利息的一种事先补偿。