Copyright © 2006-2022 高顿教育, All Rights Reserved. 网站地图

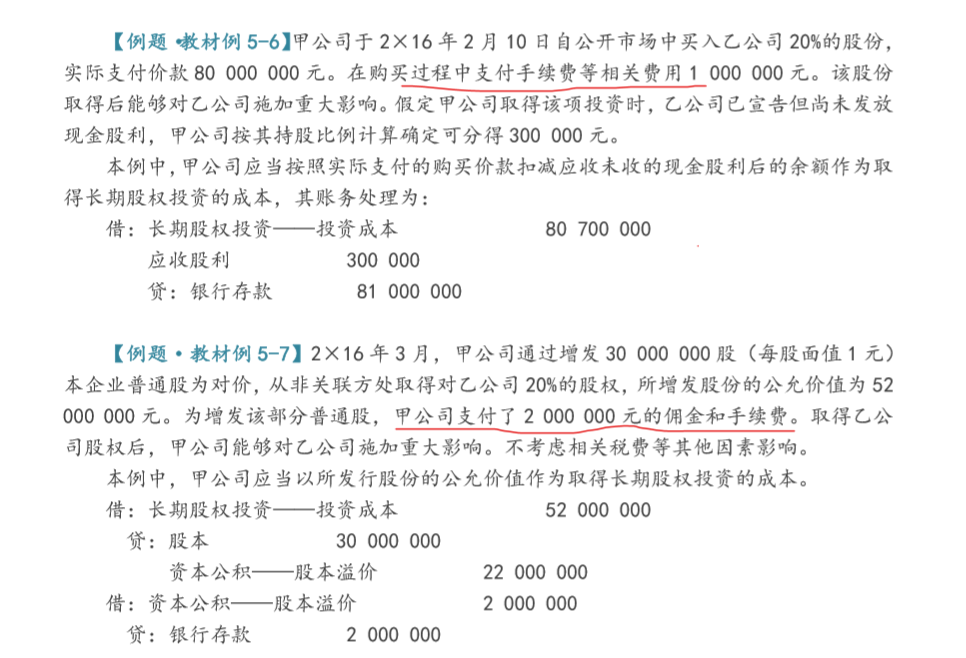

老师,这两个题可不可以理解,在权益法下以支付价款发生的拥金手续费记成本,以发股票发生的佣金手续费冲资本公积

Y同学

Y同学

勤奋的同学你好,

这是两条线哦~

一个是作为购买方,一个是作为发行方,

购买方:支付的手续费,如果是权益法,是计入成本,如果是成本法,计入管理费用,

作为发行方:发行债券,计入利息调整,发行股票,计入股本溢价,

老师这么解释可以理解码,有问题及时沟通,加油~

如何确认会计科目是放借方,还是贷方?...

老师,为什么资产处置的核算没有预算会计科目?...

老师,例20-17和例20-18没有预算会计科目?...

不明白为什么选cd,能写出会计科目看看吗...

本章的几个科目,例如:其他权益工具投资--成本;其他综合收益...

持有并准备增值后转让的建筑物,为什么不是投资性房地产?是什么...

同一和非同一控制下。控制下会计科目是...

答题时所有的二级会计科目都要写吗...

可以提供一份会计科目的分类表格吗?...

我想问下sap系统的权限购买费用,和系统具体实施的费用分别属...

河南财经政法大学在职研究生考试科目有哪些?河南财经政法大学在职研究生MBA考试分为初试和复试,初试科目考管理类联考综合能力和英语二,复试科目考专业课笔试、思想政治理论笔试;专业综合测试,英语能力测试。下面是具体内容。

2023年的CMA考试备考正在紧张的进行着。今天小编来给大家分享一下科目分值占比是怎样的?CMA的单选题是多少分?赶紧来看看吧! 一、CMA单选题多少分? cma考试合格分数为360分。CMA考试每科考试时长为4小时,中文考试采取闭卷笔试方式进行,考试题型为100道单选题和2道情境题(每道情境题包含5-7个小问题),单选题占75%(375分),情境题占25%(125分)。 二、CMA考试具体科目分值占比如下: Part1-财务计划、业绩及控制 A.外部财务报告决策(15%):1.财务报告;2.确认、计量、评估与披露 B.规划、预算与预测(30%):1.战略规划;2.预算概念;3.预测技术;4.预算方法论;5.年度利润计划与明细附表;6.顶层规划与分析 C.绩效管理(20%):1.成本与差异计量;2.责任中心与报告分部;3.绩效计量 D.成本管理(20%):1.计量概念;2.成本系统;3.间接费用;4.供应链管理;5.业务流程

浙江财经大学税务专硕初试科目为思想政治理论、英语二、396经济类综合能力、税务专业基础,复试科目为中国税制。

教师回复: 同学您好!存货模型下最佳现金持有量=根号下(2*一定时期的现金需求量*交易成本/机会成本率)

教师回复: 同学你好~确认为资产的合同履约成本,初始确认时摊销期限不超过一年或一个正常营业周期的,在资产负债表中列示为存货;初始确认时摊销期限在一年或一个正常营业周期以上的,在资产负债表中列示为其他非流动资产。确认为资产的合同取得成本,初始确认时摊销期限不超过一年或一个正常营业周期的,在资产负债表中列示为其他流动资产;初始确认时摊销期限在一年或一个正常营业周期以上的,在资产负债表中列示为其他非流动资产。

教师回复: 同学,你好!一个法律主体,比如一个公司,是独立的法人单位,必须要进行会计的独立核算,所以一定是一个会计主体;但是如果是一个车间,需要单独核算这个车间的经营情况,也可以作为一个会计主体单独核算,但这个车间并不需要经过法律程序注册,不是一个法律主体,只是一个部门,所以,一个会计主体并不一定是一个法律主体。能够理解了吗?

教师回复: 学员,你好!你可以根据定义来区分,合同履约成本是为合同履行而发生的各种成本,一般是销售方支出的,而合同资产是指企业已向客户转让商品而有权收取对价的权利,且该权利取决于时间流逝之外的其他因素,说明这笔钱是购买方那过来了,购买方已经支付了,但是还取决于其他条件还不能确认收入。

教师回复: 同学你好! ①如果债券是按面值发行,实际利率=票面利率; ②如果债券是按溢价发行(贵卖),实际利率小于票面利率。 理解:当债券票面利率高于市场利率时,投资者投资债券获得的收益就会高于投资其他项目获得的收益,潜在的投资者必将乐于购买,这时债券就应以高于面值的价格出售,这种情况称为溢价发行;实际发行价格高于票面价值的差额部分,称为债券溢价。 发行方未来期间按票面利率支付债权人利息,所以溢价收入是对发行债券的企业未来多付利息所作的事先补偿。 ③如果债券是按折价发行(贱卖),实际利率大于票面利率。 理解:当债券票面利率低于市场利率时,潜在投资者会把资金投向其他高利率的项目,这时债券就应以低于票面价值的价格出售以吸引投资者,这种情况称为折价发行;实际发行价格低于票面价值的差额部分称为债券折价。 发行方未来期间按票面利率支付利息,债券折价实际上是发行债券的企业对债权人今后少收利息的一种事先补偿。