Copyright © 2006-2025 高顿教育, All Rights Reserved. 网站地图

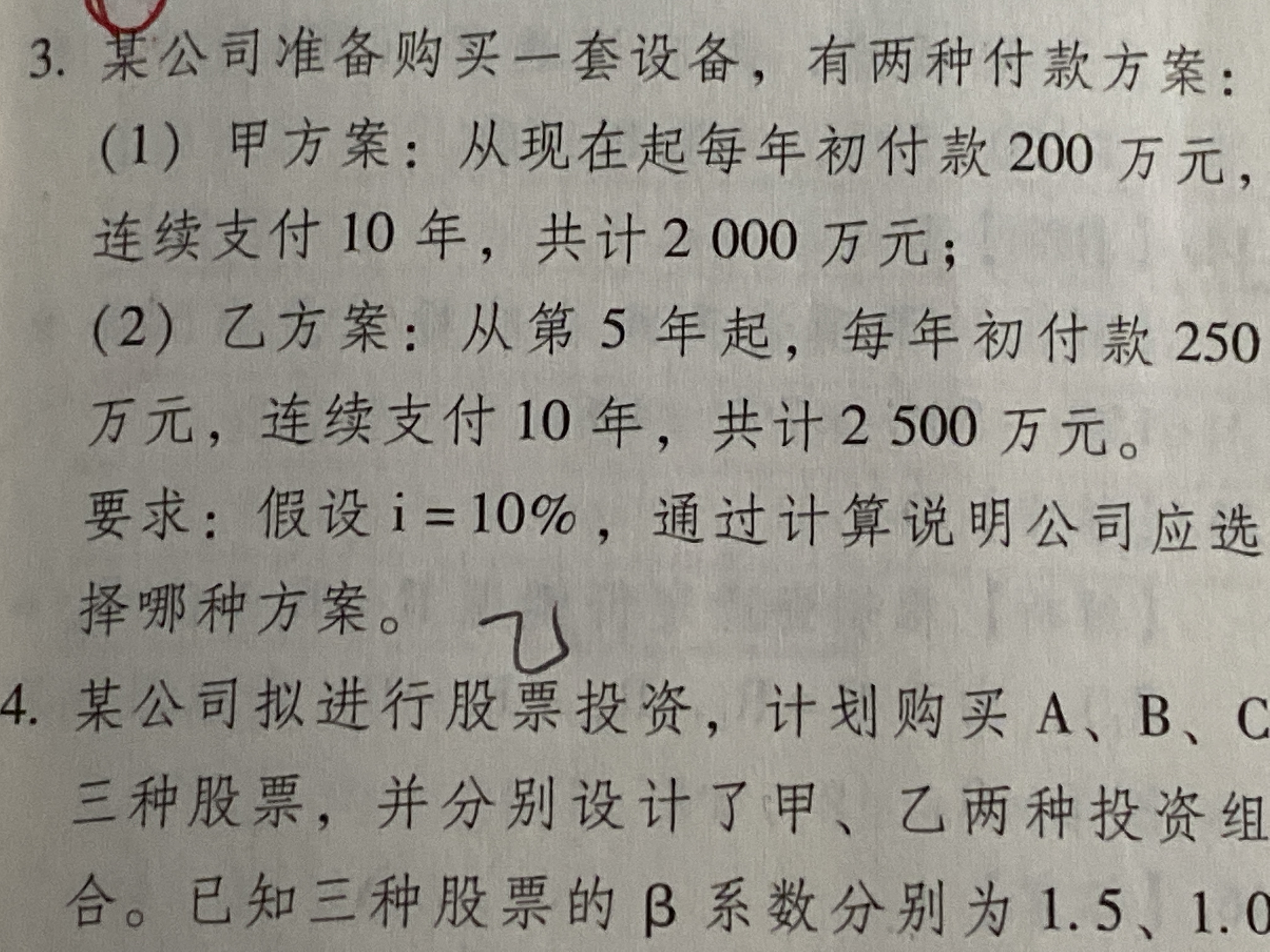

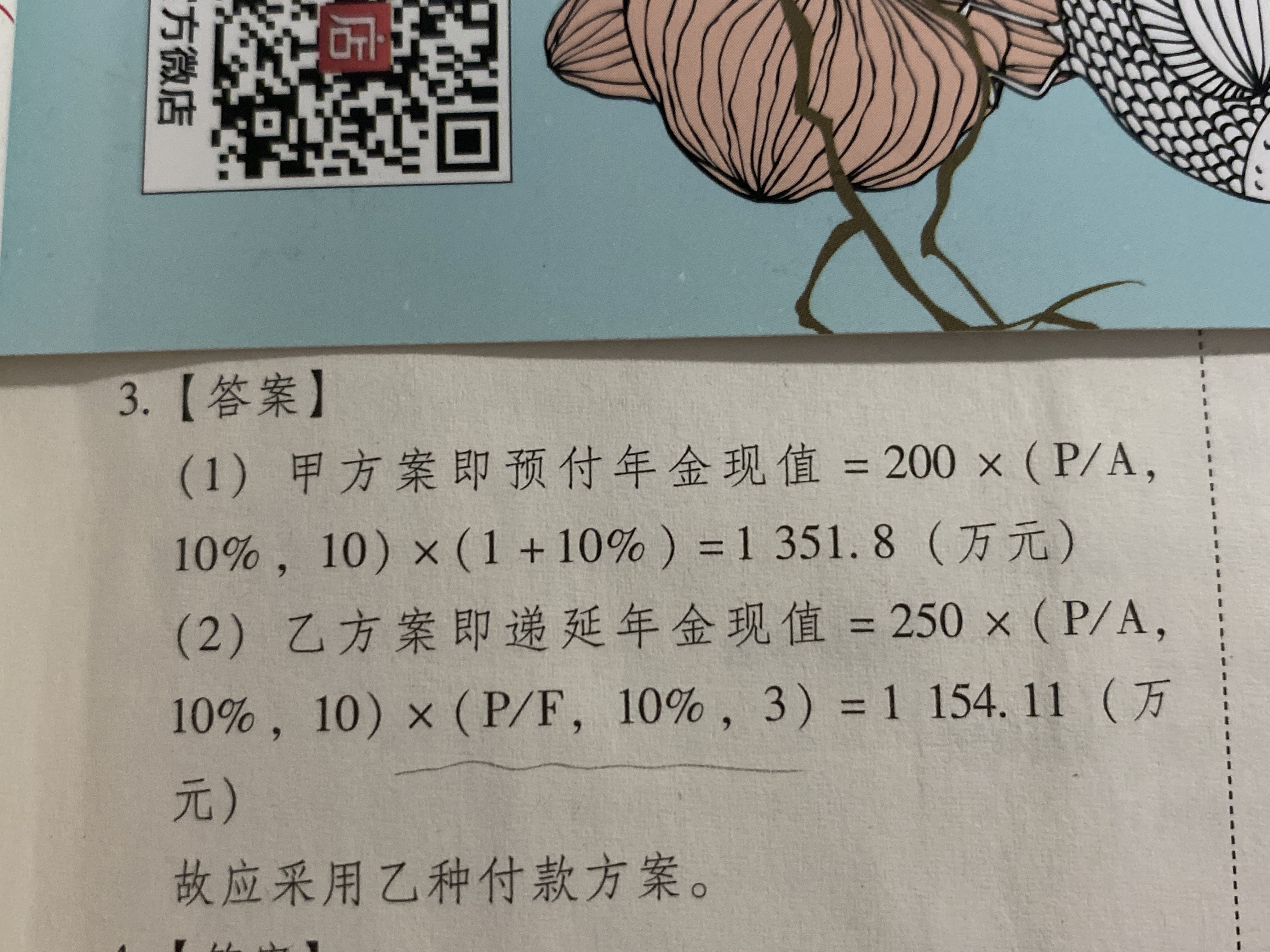

没有看懂第三题答案中的划线部分为什么要乘划线部分?我不理解为什么要乘那个划线部分,不是递延年金吗?递延期不是不算的吗?

N同学

N同学

认真的同学,你好:

对于乙方案是先按普通年金折现,折现到第三年年末,

然后再用得到的第三年年末的价值折现(即乘划线部分)到0时点。

递延年金求现值是要是考虑递延期的。

同学还有疑问的话可以继续追问哈~祝同学逢考必过~

怎么理解这题...

应该选ABD吧...

b项能否举个例子...

老师,这题不懂,如何理解?...

为什么CD项不能确认为金融负债?...

存货在什么情况下考虑已出售比例,什么情况下考虑剩余存货比例?...

老师,递延年金中例16 单选题,如果题目改为“后5年年末流入...

第八题中预计从第三年开始每年年末支付,n为什么是2...

\n//glive.gaodun.com/upload/10...

会计名词解释:会计是以货币为主要计量单位,反映和监督一个单位经济活动的一种经济管理工作。会计可比性原则指的是会计核算需要严格遵循会计处理办法开展,会计指标需要保持口径一致,彼此之间可以对比,这就是会计核算基本原则里面的可比性原则。会计的任务主要有以下四点: 1、为国家宏观调控、制定经济政策提供信息; 2、加强经济核算,为企业经营管理提供数据; 3、保证企业投入资产的安全和完善; 4、为投资者提供财务报告,以便于投资者进行正确的投资决策。

某公司2010年1月1日投资建设一条生产线,建设期3年,经营期8年,建成后每年净现金流量均为500万元。该生产线净现金流量的年金形式是() A.普通年金 B.即付年金 C.递延年金 D.永续年金 【答案】C 【解析】本题考核递延年金。建设期的三年里不产生现金流量,以后每年等额产生500万元的现金流量,该现金流量形式属于递延年金。

【单项选择题】某人分期付款购买住宅,从第2年开始每年年末支付50000元,共需支付10年,假设银行借款利率为5%,则该项分期付款如果现在一次性支付,需要支付( )元。(PVA5%,10=7.7217;PV5%,1=0.9524) A.386085.00 B.367707.35 C.350179.10 D.465333.50 [正确答案]B [答案解析]本题是考查递延年金现值的计算,现在需要的支付额=50000PVA5%,10PV5%,1=367707.35(元)。 各位考生, 为了方便您能更加系统地掌握税务师考试大纲的重点知识,帮助大家充分备考,体验实战,高顿网校开通了 高顿题库 (精题真题、全真模考系统、名师答疑) 点击进入免费在线测试 会员可以通过多种题型加强练习,并附有详细答案解析。 高顿网校 题库客户端,装在您口袋的贴心服务,对学习进行全程跟踪、专家权威解析与指导,帮助考生全面提升备考效果。 题库Iphone客户端 题库Android客户端 税务师免

A公司拟购建一条新生产线,项目总投资800万元,建设期为2年,可以使用6年。若公司要求的年报酬率为10%,则该项目每年应产生的最低报酬为()万元。(计算结果保留整数) A.86 B.184 C.150 D.222 【答案】D 【解析】本题考核的是递延年金现值公式的灵活运用。A=800/[(P/A,10%,8)-(P/A,10%,2)]=800/(5.3349-1.7355)=222(万元);或A=800/[(P/A,10%,6)(P/F,10%,2)]=800/(4.35530.8264)=222(万元)。 高顿网校温馨提醒: 为了方便各位学员能更加系统地掌握考试大纲的重点知识,帮助大家充分备考会计中级职称考试,体验实战,高顿网校开通了 中级会计职称题库 (精题真题、全真模考系统、名师答疑) 点击进入免费在线测试 会员可以通过多种题型加强练习,并附有详细的答案解析。想要高效备考、轻松迎考吗?高顿网校精心准备了多款有关中级会计职称的 网络课程 供考生选择 点击了

下列关于递延年金的说法中,错误的是()。 A、递延年金是指隔若干期以后才开始发生的系列等额收付款项 B、递延期越长,递延年金终值越大 C、递延年金现值的大小与递延期有关,递延期越长,现值越小 D、递延年金终值与递延期无关 【正确答案】B 【答案解析】递延年金终值的计算与普通年金终值的计算是相同的,递延年金终值的大小与递延期无关,所以选项B的说法是错误的。 高顿网校温馨提醒: 为了方便各位学员能更加系统地掌握考试大纲的重点知识,帮助大家充分备考会计中级职称考试,体验实战,高顿网校开通了 中级会计职称题库 (精题真题、全真模考系统、名师答疑) 点击进入免费在线测试 会员可以通过多种题型加强练习,并附有详细的答案解析。想要高效备考、轻松迎考吗?高顿网校精心准备了多款有关中级会计职称的 网络课程

教师回复: 同学您好!存货模型下最佳现金持有量=根号下(2*一定时期的现金需求量*交易成本/机会成本率)

教师回复: 同学你好~确认为资产的合同履约成本,初始确认时摊销期限不超过一年或一个正常营业周期的,在资产负债表中列示为存货;初始确认时摊销期限在一年或一个正常营业周期以上的,在资产负债表中列示为其他非流动资产。确认为资产的合同取得成本,初始确认时摊销期限不超过一年或一个正常营业周期的,在资产负债表中列示为其他流动资产;初始确认时摊销期限在一年或一个正常营业周期以上的,在资产负债表中列示为其他非流动资产。

教师回复: 学员,你好!你可以根据定义来区分,合同履约成本是为合同履行而发生的各种成本,一般是销售方支出的,而合同资产是指企业已向客户转让商品而有权收取对价的权利,且该权利取决于时间流逝之外的其他因素,说明这笔钱是购买方那过来了,购买方已经支付了,但是还取决于其他条件还不能确认收入。

教师回复: 认真的同学,你好:根据债权投资摊余成本的计算公式:期末摊余成本=期初摊余成本+期初摊余成本×实际利息率-本金×票面利息率-计提减值-已收回本金可:①期初摊余成本;②实际利息率;③票面金额;④票面利率;⑤计提的减值;⑥已收回的本金;会影响债权投资的摊余成本,而与债权投资的剩余期限无关。同学还有疑问的话可以继续追问哈~祝同学逢考必过~

教师回复: 同学,你好!一个法律主体,比如一个公司,是独立的法人单位,必须要进行会计的独立核算,所以一定是一个会计主体;但是如果是一个车间,需要单独核算这个车间的经营情况,也可以作为一个会计主体单独核算,但这个车间并不需要经过法律程序注册,不是一个法律主体,只是一个部门,所以,一个会计主体并不一定是一个法律主体。能够理解了吗?