Copyright © 2006-2022 高顿教育, All Rights Reserved. 网站地图

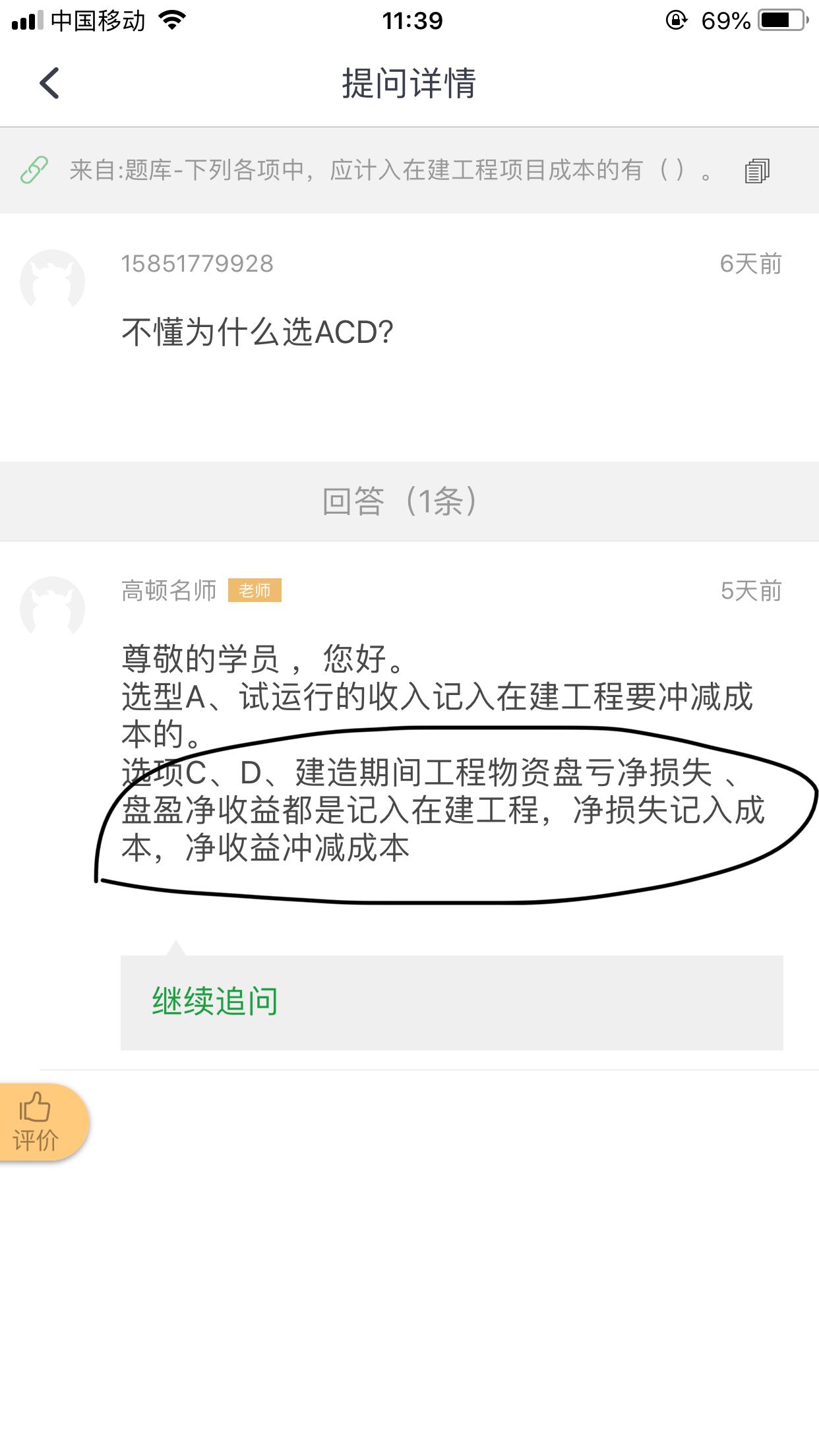

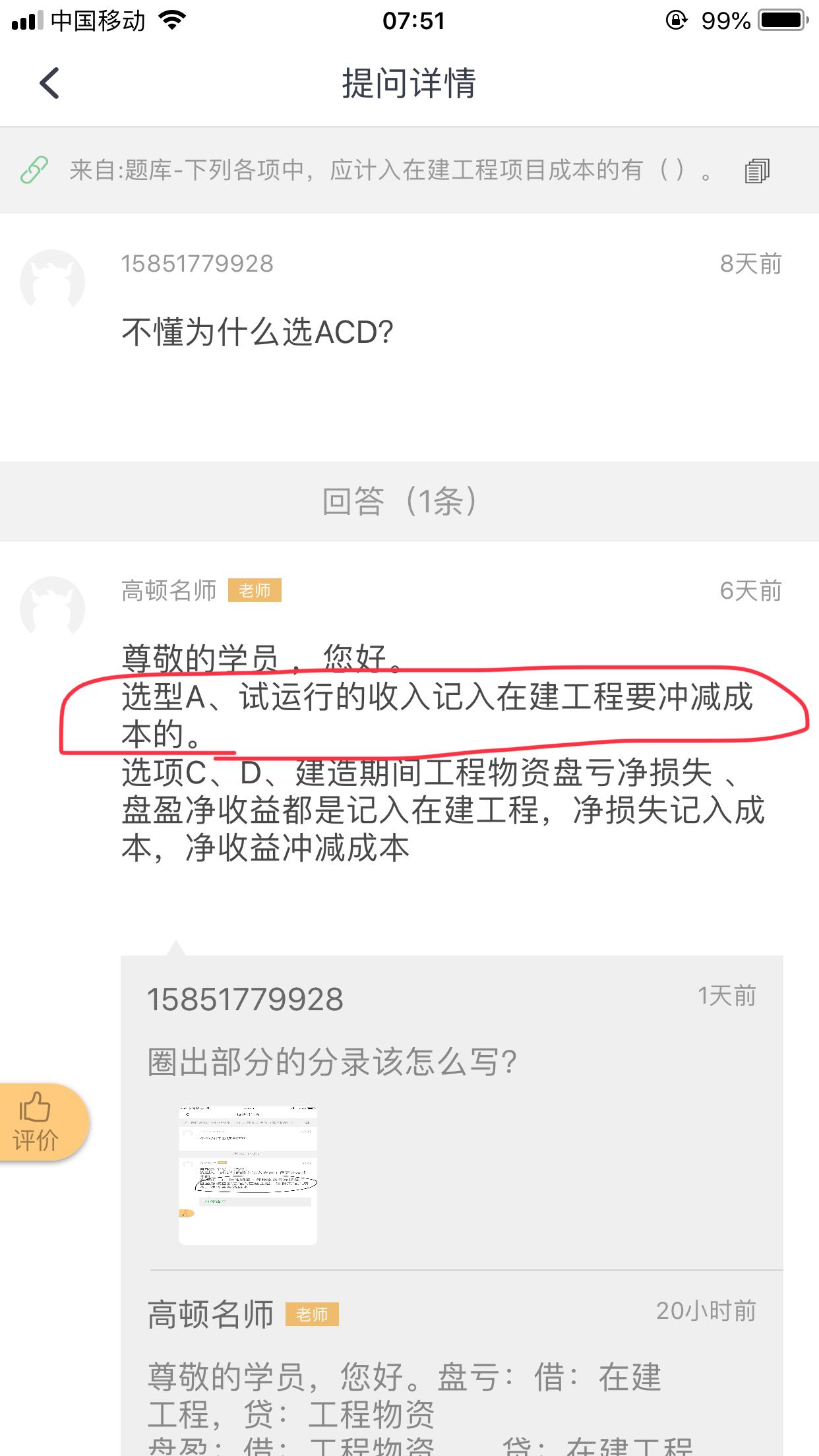

不懂为什么选ACD?

W同学

W同学

尊敬的学员 ,您好。

选型A、试运行的收入记入在建工程要冲减成本的。

选项C、D、建造期间工程物资盘亏净损失 、盘盈净收益都是记入在建工程,净损失记入成本,净收益冲减成本

怎么理解这题...

应该选ABD吧...

b项能否举个例子...

老师,这题不懂,如何理解?...

为什么CD项不能确认为金融负债?...

老师,这题a选项呢?我觉得a是对的...

存货在什么情况下考虑已出售比例,什么情况下考虑剩余存货比例?...

请解释下A、B选项,谢谢...

在建工程转固定资产是什么?在建工程转固定资产,是对达到预定可用状态的工程进行资本化处理,将在建工程结转到固定资产,会计处理,列固定资产借方,在建工程贷方。实际处理时,首先归集在建工程借方支出,含已开票结算支出及已发生未开票的预估支出,对发生费用进行资本化和费用化判定,对符合固定资产定义的支出归集到相关资产上。

在建工程减值准备能否作为利润调节器 1.计提减值准备,会压缩企业利润。与别的资产计提减值准备一样,在建工程计提减值准备也会降低企业会计利润。 在建工程计提减值准备的条件,根据《企业会计准则第8号资产减值》,企业的固定资产建设工程,随着市场或其他因素的变化,会发生停建、缓建,导致建设工程减值等情况。为了较真实地反映在建工程价值,企业应该定期或在年终,对在建工程进行全面检查,如存在下列一项或者若干项情况,应当计提在建工程减值准备: (1)长期停建并且预计在未来3年内不会重新开工的在建工程; (2)所建项目无论在性能还是在技术上已经落后,且给企业带来的经济利益具有很大的不确定性; (3)其他足以证明在建工程已经发生减值的情形。 2.在建工程减值准备不可逆。虽然,所有资产计提减值准备后都会降低企业利

教师回复: 同学您好!存货模型下最佳现金持有量=根号下(2*一定时期的现金需求量*交易成本/机会成本率)

教师回复: 同学你好~确认为资产的合同履约成本,初始确认时摊销期限不超过一年或一个正常营业周期的,在资产负债表中列示为存货;初始确认时摊销期限在一年或一个正常营业周期以上的,在资产负债表中列示为其他非流动资产。确认为资产的合同取得成本,初始确认时摊销期限不超过一年或一个正常营业周期的,在资产负债表中列示为其他流动资产;初始确认时摊销期限在一年或一个正常营业周期以上的,在资产负债表中列示为其他非流动资产。

教师回复: 同学,你好!一个法律主体,比如一个公司,是独立的法人单位,必须要进行会计的独立核算,所以一定是一个会计主体;但是如果是一个车间,需要单独核算这个车间的经营情况,也可以作为一个会计主体单独核算,但这个车间并不需要经过法律程序注册,不是一个法律主体,只是一个部门,所以,一个会计主体并不一定是一个法律主体。能够理解了吗?

教师回复: 学员,你好!你可以根据定义来区分,合同履约成本是为合同履行而发生的各种成本,一般是销售方支出的,而合同资产是指企业已向客户转让商品而有权收取对价的权利,且该权利取决于时间流逝之外的其他因素,说明这笔钱是购买方那过来了,购买方已经支付了,但是还取决于其他条件还不能确认收入。

教师回复: 同学你好! ①如果债券是按面值发行,实际利率=票面利率; ②如果债券是按溢价发行(贵卖),实际利率小于票面利率。 理解:当债券票面利率高于市场利率时,投资者投资债券获得的收益就会高于投资其他项目获得的收益,潜在的投资者必将乐于购买,这时债券就应以高于面值的价格出售,这种情况称为溢价发行;实际发行价格高于票面价值的差额部分,称为债券溢价。 发行方未来期间按票面利率支付债权人利息,所以溢价收入是对发行债券的企业未来多付利息所作的事先补偿。 ③如果债券是按折价发行(贱卖),实际利率大于票面利率。 理解:当债券票面利率低于市场利率时,潜在投资者会把资金投向其他高利率的项目,这时债券就应以低于票面价值的价格出售以吸引投资者,这种情况称为折价发行;实际发行价格低于票面价值的差额部分称为债券折价。 发行方未来期间按票面利率支付利息,债券折价实际上是发行债券的企业对债权人今后少收利息的一种事先补偿。