Copyright © 2006-2022 高顿教育, All Rights Reserved. 网站地图

这个题的公允价值是B公司的所以不能算做A公司长期股权投资的初始计量成本?

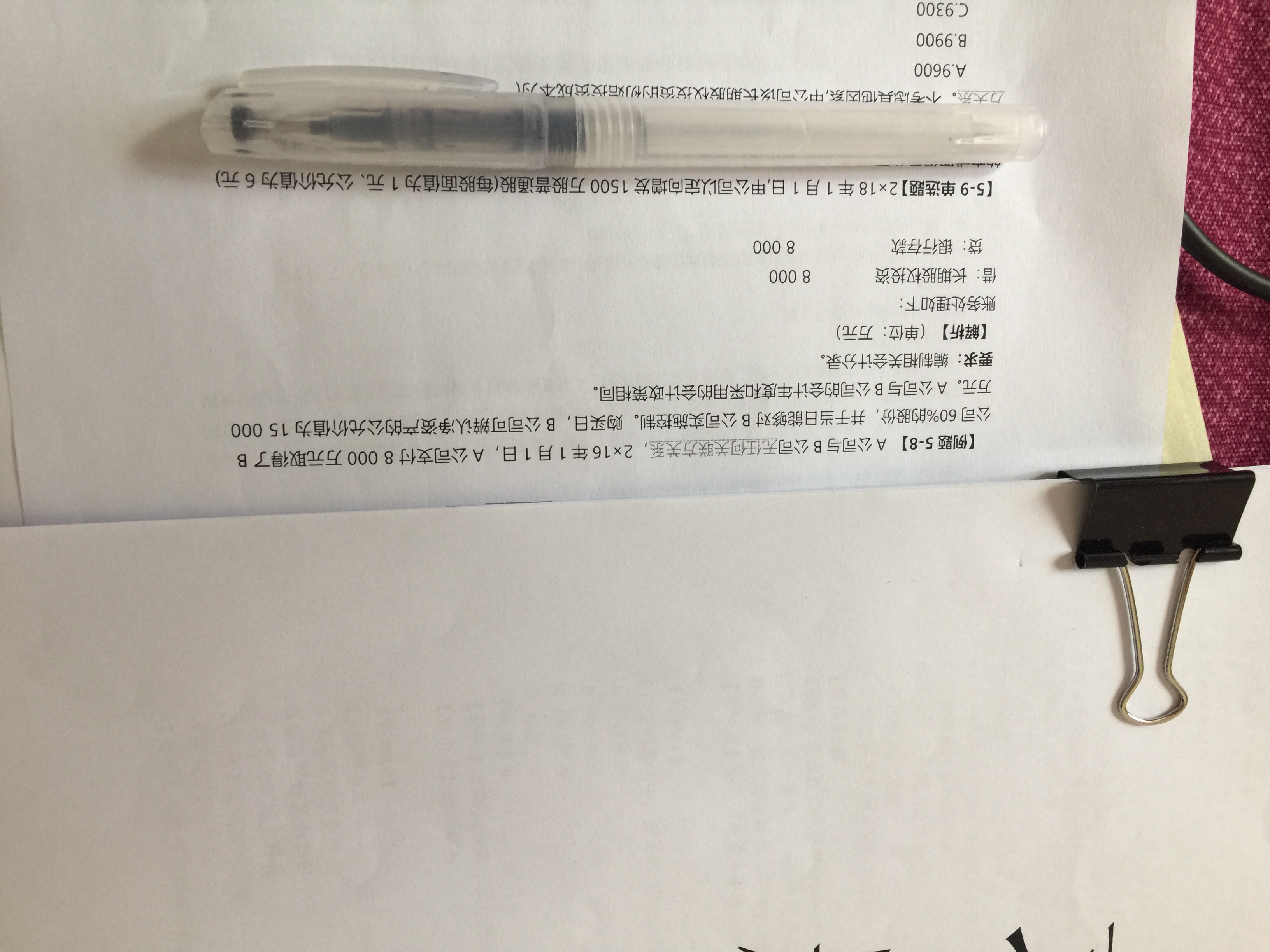

入同学

入同学

认真的同学,你好:

因为这里是形成控制,同学说的情形是共同控制、重大影响的情形(即权益法,比大小)

希望老师的解答可以帮助同学理解~(*^▽^*)

老师想问一下这个(1)的长投为什么不是3600而是3000...

老师好,我有些迷惑,债权投资与股权投资最大的区别是在什么?我...

什么叫股权投资,权益性投资? 以公允价值计量且其变动计入其他...

长期股权投资为何在同一控股和非同一控股二级无科目,在合并以外...

老师,员工购买认股权证时候,公司已经拿到融资的钱了,行不行权...

老师 我们单位是 股权投资管理有限公司 投资者投入...

老师,D没过半数同意还不能转让股权吗?...

老师你好,教材24的题目中股权由40%减到20%,甲公司取...

老师,保理业务属于股权筹资还是债券筹资呢,保理业务是啥意思...

一家公司注册资本168万(100%),原甲股权151.2万(...

高顿教育银行官网为大家带来:2022年上海银行社会招聘信息之资产管理部投资经理(权益/固收),关注高顿教育,为您提供更多考试相关信息。

高顿教育银行官网为大家带来:22年江苏银行社会招聘信息之策略研究岗(权益方向),关注高顿教育,为您提供更多考试相关信息。

1.遵守《中华人民共和国会计法》和国家统一的会计制度及其他法律法规。 2.具有良好的职业道德,无严重违反财经纪律的行为。 3.热爱会计工作,具备相应的会计专业知识和业务技能。 4.必须具有国家教育部门认可的高中毕业(含高中、中专、职高、技校)以上学历。 符合以上报名条件的考生,请抓紧时间完成初级会计报名!

中级会计职称《经济法》2022难考点:长期股权投资和合营安排 今天学姐个大家安排的依旧核心考点——长期股权投资和合营安排。这一张大家要理解,调整被投资单位净利润时,应考虑投资时点被投资单位资产公允价值和账面价值的差额及内部交易对当期损益的影响。

2022年中级会计师考试高频考点集合:长期股权投资的后续计量 这一章节的知识点,大家需要分清会计分录。被投资单位宣告分配现金股利,其所有者权益减少,投资方在确认“应收股利”的同时,应按持股比例相应减少“长期股权投资”。

教师回复: 勤奋努力的新海同学,你好~~通货膨胀指的是在货币流通的情况下,货币供给远超过货币实际需求,导致货币贬值,引起了物价上涨的现象,这种现象就是通货膨胀。所以也就是说市场中流通的货币太多了,会导致物价上涨,居民生活水平大幅下降等,所以为了抑制通货膨胀,促使社会经济良性发展,央行就会提高利率,因为利率提高,人们就会把钱存进银行,这样市场上流通的货币就会减少,这样货币就会升值~~老师这样解答同学可以理解嘛~~如果还有问题还可以跟老师继续沟通交流哈~~继续加油噢~~ෆ ͒•∘̬• ͒

教师回复: 爱学习的同学你好哦~投资组合的标准差=(0.12*80%)^2+(0.2*20%)^2+2*80%*20%*0.2*0.12*0.2。同学可以根据老师的计算器步骤按一下一步到位。也可以单独先算出三项的值,然后再相加,求和之后再开根号。继续加油哈~

教师回复: 爱思考的同学你好,合同资产是站在销售方的角度,是指企业已向客户转让商品而有权收取对价的权利。例如,企业向客户销售两项可明确区分的商品,企业因已交付其中一项商品而有权收取款项,但收取该款项还取决于企业交付另一项商品的,企业应当将该收款权利作为合同资产。预付账款是站在客户的角度,是指已支付给供应商的款项,要求供应商交付约定数量、规格的商品或服务的权利。两者不一样哈,同学举的例子中,直接计入预付账款哈~不涉及到合同资产。希望老师的解答能帮助到同学,同学继续加油~早日通过考试哦~

教师回复: 爱学习的同学你好哦~农产品本身的税率是9%。也就是如果你直接销售农产品,那么税率按照9%来计算销项税,同时用9%作为扣除率计算可以抵扣的进项税。比方说,甲公司从农民手中收购一批棉花,金额为100万。甲公司直接以200万的又把棉花直接出售了。甲公司缴纳的增值税=200×9%-100×9%=9万。如果收购农产品不是直接出售,而是把它深加工成了税率为13%的货物,同时用10%作为扣除率计算可以抵扣的进项税。还是上述例子,甲公司把100万的棉花加工成了棉布(税率为13%),出售了这批棉布,棉布销售额为200万。甲公司缴纳的增值税=200×13%-100×10%=16万。继续加油哈~

教师回复: 爱思考的同学你好~其他权益工具投资是资产类科目,其他权益工具是所有者权益类科目。简单理解就是,其他权益工具投资是我们买的别人家的股票(非交易性,不是为了通过买卖获得价差),其他权益工具就是我们发行的股票(除了普通股,例如优先股)希望以上解答能帮助到你,欢迎随时提问~加油