Copyright © 2006-2022 高顿教育, All Rights Reserved. 网站地图

二级科目必须加吗?比如报废固定资产里,营业外支出-处置非流动资产损失,营业外支出-非常损失

大同学

大同学

勤奋的学员:

你好~

考试中题目会明确要求哪些科目写出二级科目,比如可能会要求写出权益法核算下长期股权投资的二级明细科目,如果没有做要求的话,二级明细科目可以不用写的,像你说的营业外支出的二级明细科目,考试一般不会做要求。

希望老师的解答能帮到你,不明白的欢迎随时跟老师交流哦~

你好,老师,第十章里流动资产和流动负债,都是具体指哪些科目呢...

老师,以公允价值及其变动计入其他综合收益的金融资产充分类为以...

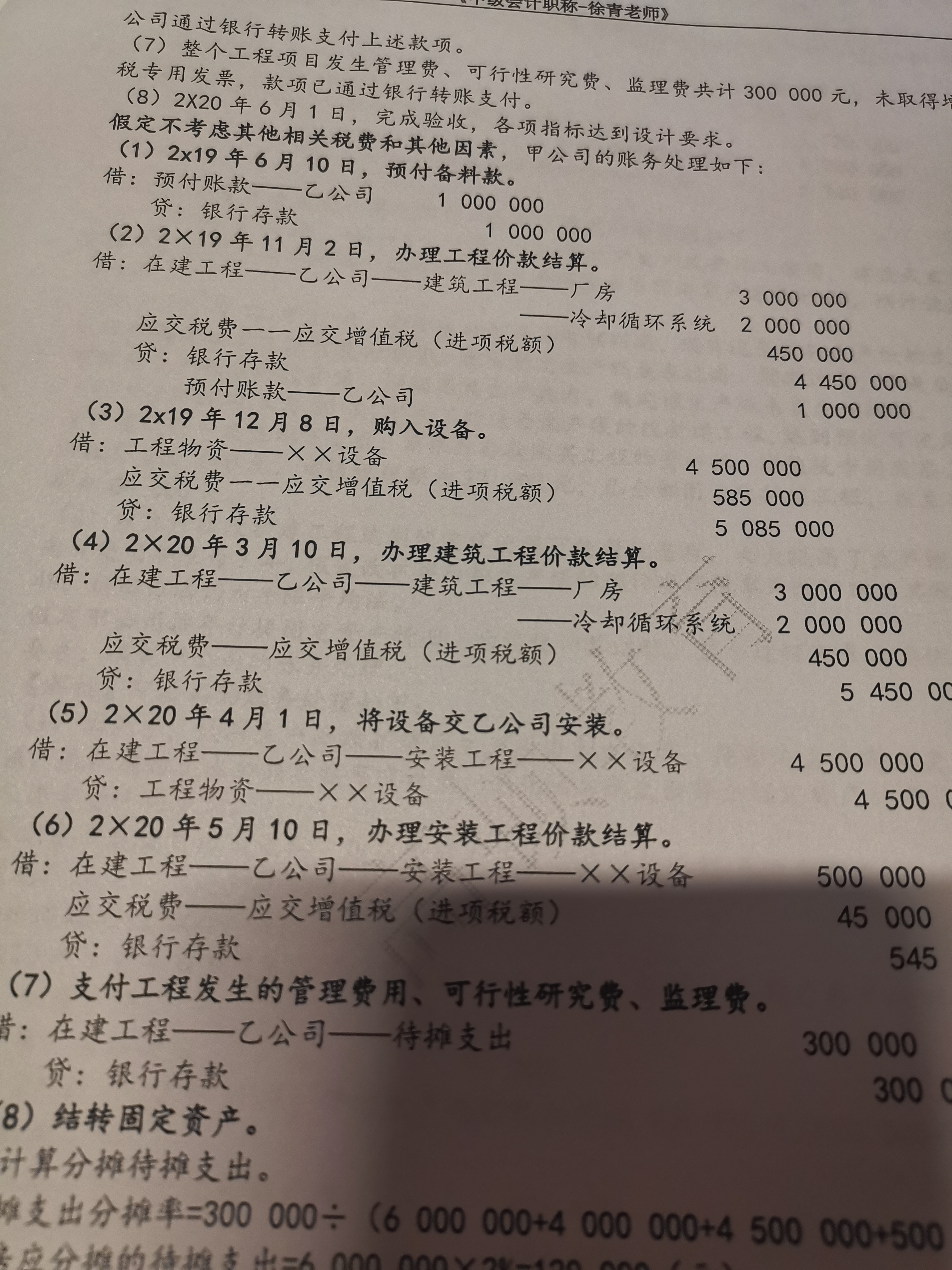

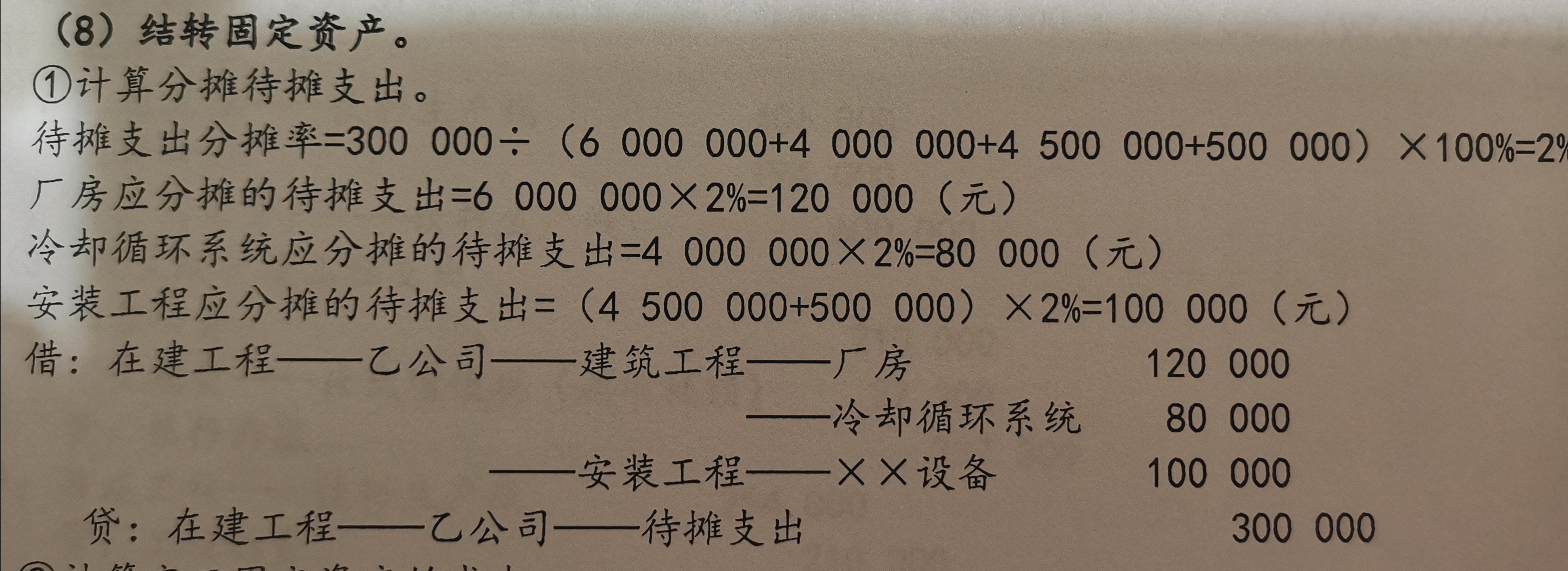

老师,标颜色的二级科目必须写吗?...

想清楚知道这些科目对应的数据来源...

请问老师,或有事项里面,只有在基本确定可以收到的情况下才能确...

老师你好,请问在银行买入理财产品,应该用什么科目核算?...

这题目里面营业外支出-处置非流动资产损失,这个二级科目我不知...

老师,资本溢价-股本溢价,这个是会计科目么?以发行权益性工具...

合同负债和预计负债有什么区别?...

老师,您好! 假如B公司2019年12月和A单位(民办非企业...

AICPA是全球高含金量的证书之一,在全世界享有广泛盛誉,吸引了不少小伙伴前来报考。不过,aicpa考试科目有哪些?大家应该如何复习备考呢?一起来看看吧。 一、aicpa考试科目有哪些? aicpa考试科目一共有四门,分别是财务会计和报告(FAR)、审计和鉴证(AUD)、商业环境和概念(BEC)以及法律法规(REG): 1.财务会计和报告(FAR): 这部分包括财务会计基础、财务会计方面的内容,考试要求注册会计师考生对美国公认会计原则有深入的了解。由于内容广泛,许多考生认为这部分是十分具挑战性的。 2.审计和鉴证(AUD): AUD部分包括审计程序、公认的审计标准、与鉴证业务相关的标准和AICPA职业行为准则,一般测试CPA考生对审计过程的理解。 3.商业环境和概念(BEC): CPA考试的BEC部分包括整个商业概念以及注册会计师在更大的商业环境背景下的

注册会计师资格证书在财会类证书中有着很高的含金量,获得注册会计师资格后,无论是在工作待遇还是个人能力上都会有很大的提升。注会考试科目有哪些?有哪些搭配方案?来和高顿CPA小编一起详细看看下文了解一下吧! 一、注会考试科目有哪些? 注会考试科目共计6+1科,其中专业阶段考试科目共计6门,综合阶段考试科目共计1门,考生需要在5年内通过6门科目。 1.考试科目 专业阶段考试科目(6科):《会计》、《审计》、《财务成本管理》、《税法》、《经济法》、《公司战略与风险管理》 综合阶段考试科目(1科):《职业能力综合测试(试卷一)、(试卷二)》 2.难度大小 ●专业阶段科目难度从高到低依次为《会计》《审计》《财务成本管理》《税法》《公司战略与风险管理》《经济法》。 ●综合阶段科目难度相对专业阶段科目难度低。 3.考

薪酬管理师作为改革后的首期考试,相较于以后考试难度较低。考试科目主要有两门《薪酬管理专业知识》和《薪酬管理操作实务》,各科考察内容各有所侧重,各位考生可根据自身能力和科目特点进行备考。

在报名薪酬管理师考试之前,很多小伙伴都习惯于提前在网上做做功课,对薪酬管理师证书进行一些了解。下面学姐就来给大家讲两个薪酬管理师考试常关注的话题:

学习是很多人一直以来保持的习惯,通过考证也是部分人学习知识,提升自己能力的方式,也经常有小伙伴想来了解ACCA考试科目及费用,高顿学姐就为大家带来相关的信息,还有其他问题,也可以一并咨询哦! 一、ACCA考试科目及费用 ► ACCA考试科目 共15门,分为四个阶段,科目涉及的知识面很广,包含了财会以及金融的各方面知识,为渴望学习的小伙伴们提供了畅游知识海洋的全新体验。不论财会审计,还是金融管理,都可以从ACCA考试科目中学习到很多。 知识课程阶段 F1-F3 BT商业与科技、MA管理会计、FA财务会计Financial Accountin 技能课程阶段 F4-F9 LW公司法与商法、PM业绩管理、TX税务、FR财务报告、AA审计与认证业务、FM财务管理 核心课程阶段 / SBL战略商业领袖、SBR战略业务报告 选修课程阶段(4选2) P4-P9 AFM高级财务管理、APM高级业绩管理、ATX高级税

教师回复: 勤奋努力的新海同学,你好~~通货膨胀指的是在货币流通的情况下,货币供给远超过货币实际需求,导致货币贬值,引起了物价上涨的现象,这种现象就是通货膨胀。所以也就是说市场中流通的货币太多了,会导致物价上涨,居民生活水平大幅下降等,所以为了抑制通货膨胀,促使社会经济良性发展,央行就会提高利率,因为利率提高,人们就会把钱存进银行,这样市场上流通的货币就会减少,这样货币就会升值~~老师这样解答同学可以理解嘛~~如果还有问题还可以跟老师继续沟通交流哈~~继续加油噢~~ෆ ͒•∘̬• ͒

教师回复: 爱学习的同学你好哦~投资组合的标准差=(0.12*80%)^2+(0.2*20%)^2+2*80%*20%*0.2*0.12*0.2。同学可以根据老师的计算器步骤按一下一步到位。也可以单独先算出三项的值,然后再相加,求和之后再开根号。继续加油哈~

教师回复: 爱思考的同学你好,合同资产是站在销售方的角度,是指企业已向客户转让商品而有权收取对价的权利。例如,企业向客户销售两项可明确区分的商品,企业因已交付其中一项商品而有权收取款项,但收取该款项还取决于企业交付另一项商品的,企业应当将该收款权利作为合同资产。预付账款是站在客户的角度,是指已支付给供应商的款项,要求供应商交付约定数量、规格的商品或服务的权利。两者不一样哈,同学举的例子中,直接计入预付账款哈~不涉及到合同资产。希望老师的解答能帮助到同学,同学继续加油~早日通过考试哦~

教师回复: 爱思考的同学你好~其他权益工具投资是资产类科目,其他权益工具是所有者权益类科目。简单理解就是,其他权益工具投资是我们买的别人家的股票(非交易性,不是为了通过买卖获得价差),其他权益工具就是我们发行的股票(除了普通股,例如优先股)希望以上解答能帮助到你,欢迎随时提问~加油

教师回复: 爱学习的同学你好哦~农产品本身的税率是9%。也就是如果你直接销售农产品,那么税率按照9%来计算销项税,同时用9%作为扣除率计算可以抵扣的进项税。比方说,甲公司从农民手中收购一批棉花,金额为100万。甲公司直接以200万的又把棉花直接出售了。甲公司缴纳的增值税=200×9%-100×9%=9万。如果收购农产品不是直接出售,而是把它深加工成了税率为13%的货物,同时用10%作为扣除率计算可以抵扣的进项税。还是上述例子,甲公司把100万的棉花加工成了棉布(税率为13%),出售了这批棉布,棉布销售额为200万。甲公司缴纳的增值税=200×13%-100×10%=16万。继续加油哈~