Copyright © 2006-2025 高顿教育, All Rights Reserved. 网站地图

老师,2021年小规模纳税人批发、销售图书可以免征增值税吗?

饭同学

饭同学

爱思考的同学你好~

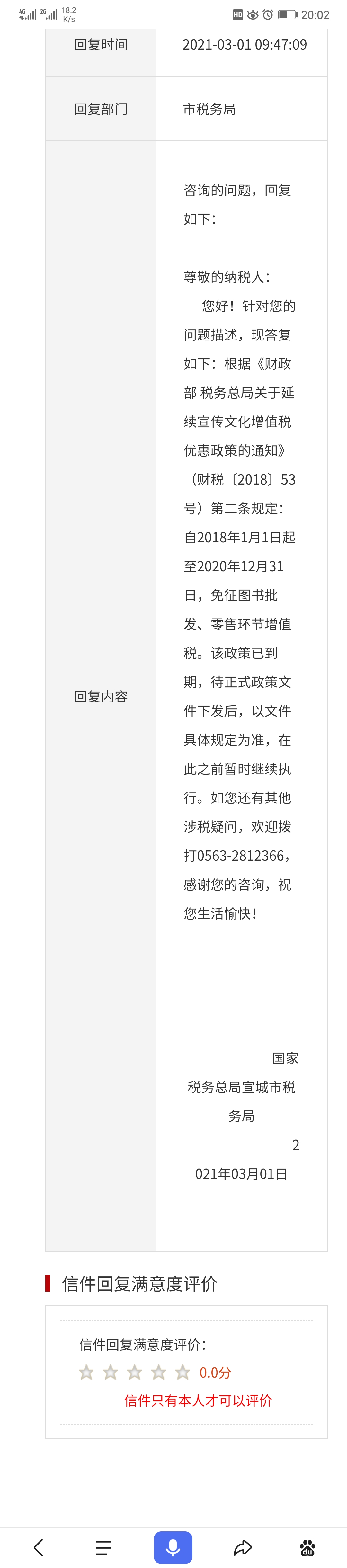

新政策还没有出来哟,自2018年1月1日起至2020年12月31日,免征图书批发、零售环节增值税。

希望老师的解答能帮到你,继续加油~~

爱思考的同学你好,

自2018年1月1日起至2020年12月31日,免征图书批发、零售环节增值税,这里的政策是对图书是有特殊规定的哈,同学可以参考财税[2018]53号 财政部 税务总局关于延续宣传文化增值税优惠政策的通知,这个公告里面对相关政策有非常详细的说明,同学可以看一下是否符合相关的规定。目前没有新的政策文件出来,税局回复是目前延用这个政策,后续有新政策出来会有通知。

希望老师的解答能帮助到同学,同学继续加油~早日通过考试哦~

\n//glive.gaodun.com/upload/35...

老师,那个非正常损失就是属于天灾的,不是可以抵扣吗?...

\n//glive.gaodun.com/upload/16...

增值税是对销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人就其实现的增值额征收的一个税种。那么,增值税发票认证流程是怎样的?今天茶茶学姐就和大家来讲解一下,一起来看看吧。

增值税改革指的是改变增值税相关的税收政策,比如税率、计税依据等。实行增值税的优点:有利于贯彻公平税负原则;有利于生产经营结构的合理化;有利于扩大国际贸易往来;有利于国家普遍、及时、稳定地取得财政收入。

土地增值税的计算公式为:应纳土地增值税=增值额×税率 公式中的“增值额”为纳税人转让房地产所取得的收入减除扣除项目金额后的余额。 纳税人转让房地产所取得的收入,包括货币收入、实物收入和其他收入。

增值税是税务师考试中重点考察的税种之一,大家在备考的时候,增值税计算公式是大家必须掌握的内容,现在高顿小编就来给大家具体讲讲,千万别错过!

《营业税改征增值税试点实施办法》是针对在中华人民共和国境内销售服务、无形资产或者不动产的单位和个人,为增值税纳税人制定的增值税缴纳办法。

教师回复: 爱思考的同学你好,资产类科目是借方增加,贷方减少哈~资产类的备抵科目是借方减少,贷方增加,包括:坏账准备、存货跌价准备、累计折旧、累计摊销、固定资产减值准备、无形资产减值准备、长期投资减值准备等。希望老师的解答能帮助到同学,同学继续加油~早日通过考试哦~

教师回复: 勤奋的同学,你好。资产减值损失是指资产的可收回金额低于账面价值的损失,就是比如一个资产我们账面上是100,但是他未来能卖80或者未来产生的收益只有80,那我们就需要对这个资产计提减值20,然后资产账面上就反映成80了。资产处置损益是反映固定资产和无形资产在出售时产生的收益或者损失。如果同学都很明白了,麻烦帮老师点个五星好评哦,感谢~祝你早日通过考试

教师回复: 亲爱的同学,你好~这句话的意思是 该企业辅助生产的制作费用 不(一团不分青红皂白的)通过“制造费用”科目核算也就是我们 直接分配法 交叉分配法 都是把辅助生产车间发生的费用通过生产成本-辅助生产成本核算,期末再按一定比例结转到制造费用科目或生产成本-基本生产成本或管理费用等科目。希望老师的解答能对你有所帮助~继续加油呀~(*^▽^*)祝同学新年快乐呀~~

教师回复: 勤奋的同学,你好。先进先出法就是发货时,先发最早购入的存货,依次往前。这里3月10号发出900时,就是要先发3月1号的库存500千克,这个成本是3000,然后还差400就需要发3月5日购进的存货了,这批存货单位成本是7440/1200,所以发400千克的成本就是400•(7440/1200)。所以一共发出存货的实际成本就是=3000+400•(7440/1200)=5480如果同学都很明白了,麻烦帮老师点个五星好评哦,感谢~祝你早日通过考试

教师回复: [quote]租入资产不属于企业资产,不转哈[/quote]亲爱的同学,你好:长期待摊费用是企业已经发生但应由本期和以后各期负担的分摊期限在一年以上的各项费用,如以租赁方式租入的使用权资产发生的改良支出你遇到的是什么题目呢,可以把题目发来老师具体看一下哈