管理会计的重心在于管理。管理不是被动地适应,而是主动求变。管理会计是会计师们主动地参与到企业管理中,以会计的数据、信息、技术、工具和方法,帮助企业不断改进,追求尽善尽美的过程。

传统的会计师,有一少部分工作已经体现了主动管理的特征,比如,货币资金理财,纳税筹划,融资计划,等等。但是,更多的工作,则停留在被动地适应层面。

1951年,爱因斯坦先生在普林斯顿大学任教。有一次他出题,让学生考试。考完以后,他的助理跟在他后面走,助理表现得很紧张。助理问:博士,你为什么给这个班的学生出的考题跟去年一样?哦,我为什么给同一班出同样的考题,是因为答案变了啊,爱因斯坦回答说。

与此类似,会计师们即使面临相同的问题,在这个变化的年代,答案也已经发生了变化。

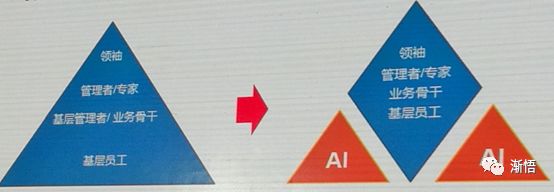

数年前的会计手工作业,已经被信息技术替代;数年前的成本管理,主要是成本核算,已经进化为顾客价值拉动的价值链和作业成本;数年前会计人员队伍的金字塔结构,逐渐演变为菱形结构……

不变,意味着被淘汰。

会计师们需要主动融入企业管理,成为企业的一部分。会计师们需要为企业管理的四大职能——规划,决策,控制和评价——做出应有的贡献。越来越多的企业财务部门组织结构,在朝着管理的方向变化。

不管时代如何变化,不管技术如何演进,人类商业发展的永动机是对经济绩效的不懈追求。

如何定义经济绩效及其标准,是会计师们的强项。一个强有力的专业财务部门,是企业管理的核心部门。一流的公司离不开一流的财务部门。现实中,财务部门作为企业核心部门的含义,往往被异化为老板的心腹,处理各种不便于为外人所知的各种财务收支。而真正的企业管理的核心部门的含义,是指财务部门从经济绩效的角度,心底无私、心胸坦荡地推动企业不断往前发展。

企业的经济绩效,来自于而且只能来自于外部,即顾客,不管顾客是个人消费者还是企业客户。当且仅当企业能够满足外部的需求的时候,企业才可能拥有顾客。而企业满足外部需求的能力,来自于企业的产品和服务。企业的产品和服务来自于内部的流程。内部的流程需要优秀的员工来执行。因此,会计师们需要厘清企业经济绩效的来源,并提升企业创造经济绩效的能力。

会计师们要从只关注会计数字,改变为关注数字的根源;要从主要关注内部,改变为内外兼顾;要从主要关注历史,改变为管理未来;要从主要关注合规,改变为合规和创新并重。