注册会计师考试分为专业阶段考试和综合阶段考试,考生需要在五年内通过专业阶段全部科目考试后才有资格报名参加综合阶段考试。关于二者的区别具体如下:

一、本质的区别

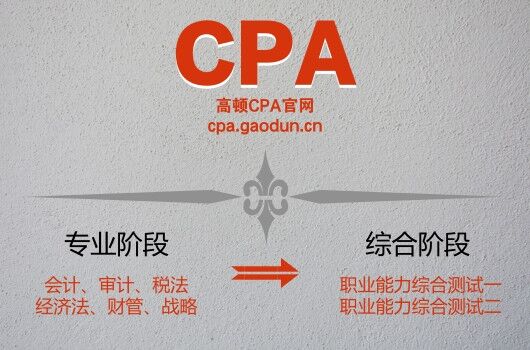

专业阶段考试包括六个考试科目:会计,审计,经济法,税法,财务成本管理,公司战略与风险管理。

综合阶段考试包括一个科目:职业能力综合测试(试卷一、试卷二)。

二、题型的区别

注会专业阶段的考察形式包括客观题和主观题的形式,针对综合阶段的考察方式只有主观题,上下午各一道案例题目,案例信息一般在七个资料以内,这类题目在篇幅上要早下手,如何在做题过程中准确的理解和分析案例信息,关键词和关键句的定位,段落大意的归纳总结能力都要经过训练,让备考更加充分。

注会综合阶段的备考和专业阶段是相辅相成的,是在专业阶段上的升华,在注会综合阶段早期的复习备考阶段建议通过专业阶段内容的学习唤醒专业知识的记忆,进而通过跨学科的知识学习转变到综合思路上来,最后考前建议再回归专业教材上来,即综合备考思路为:专业——综合——专业的形式。

三、备考方法的区别

这里主要是指学习方法的不同,注会专业阶段课程的学习方法与综合阶段的学习方法有所不同。

专业阶段:注会专业阶段注重具体知识的分析,如经济法、公司战略与风险管理、审计,也有针对具体知识的计算,如会计,财管,税法。这些与综合阶段考察的方法是完全不同的,尤其是除公司战略与风险管理外的五门课程。

综合阶段:综合阶段考试涵盖了专业阶段各个科目的知识点,会计倾向于原理的描述(重原理而轻计算)、审计倾向于风险识别和实质性程序的运用(重在审计实务)、税法倾向于税收政策的了解及使用(重在常规税务处理)、公司战略与风险管理倾向于模型的运用和企业内控、风险识别(重在企业的战略管理)、财务成本管理倾向于分析和决策,以及各种筹融资等优缺点的描述,计算题目多以英语形式考察(文理兼备,英汉同在),经济法倾向于公司法、证券法的大量记忆和分析的内容(理解、记忆是王道)。在开始注会综合学习前就要了解正确的学习方法,这样才能事半功倍。

注册会计师综合阶段注重综合运用知识的能力,将各科目融合在一起进行考察。在备考综合阶段考试时除了将本科目知识点串联起来,还要和其他科目串联起来进行学习。

相关链接:

本文由高顿CPA jiangjiabin整理发布。