CPA审计很多考生都吐槽教材看不懂,内容晦涩难懂,其实只要掌握了学习方法,不求高分,60分稳过还是可以的!

CPA《审计》新增考点:

第9章 销售和收款循环的审计

(1)“常用的收入确认舞弊手段” 和"表明被审计单位在收入确认方面可能存在舞弊风险的迹象”几乎重新编写;

(2)“主营业务收 入的实质性分析程序建立预期值”的内容重新编写;

(3)“营业收入的特别审计程序” 中除四种特殊情况确认收入的内容外,其他的内容重新编写。

第10章 采购与付款循环的审计

变化较大 ,收入准则变动,导致这一章节变动内容非常大,考生需要注意。

第13章 对舞弊和法律法规的考虑

修改了常见舞弊手段的11条表现。

第14章 审计沟通:有所变化

第15章 注册会计师利用他人的工作

修改内审工作的具体要求

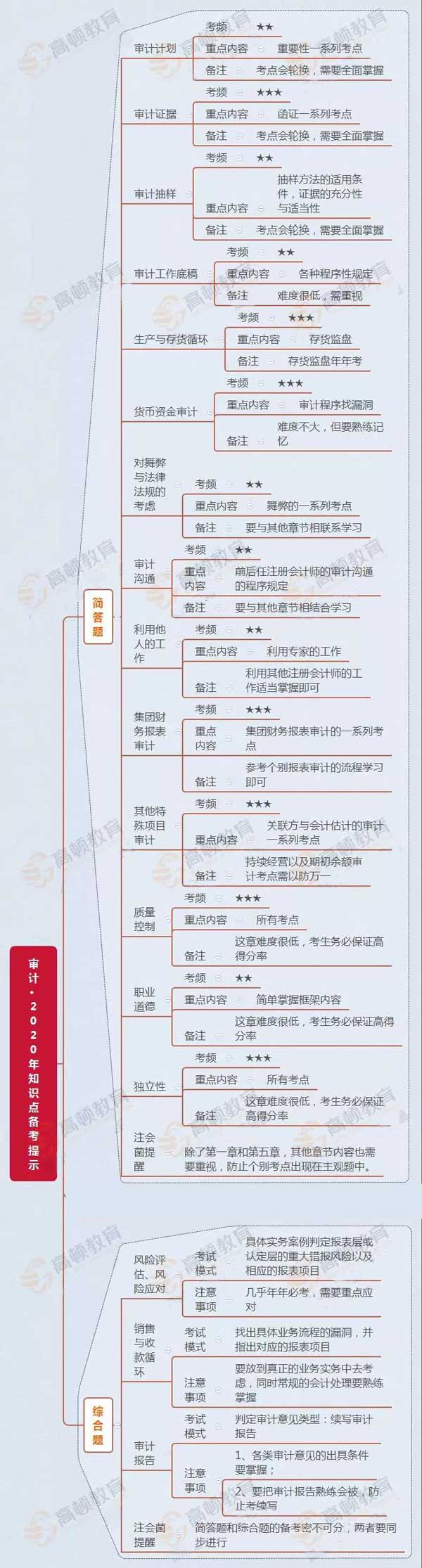

除了以上这些高顿CPA特意整理了关于《审计》简单题和综合题的知识点备考提示:

审计的每一章几乎都是前后相关联的,而且大体思路一致,所以学习审计要从大框架入手,掌握核心的审计思维逻辑,先了解审计是在做什么事情,把握好整体思维再环环相扣去填充细节。

目前临近2020年CPA考试,已经到了冲刺阶段,备考《审计》在熟悉机考的同时,也要培养考感。另外注意查漏补缺套卷模拟测试,整体回顾复习。

注意:整卷练习需要闭卷使用机考,严格按照考试时间(2.5个小时)进行,考试练习结束后要进行核对反思,查漏补缺,这样可以在仅剩的时间下提分。