《财务成本管理》重点内容投资项目或企业价值的评估、资本预算、财务报表分析、插值法计算内含报酬率以及债券到期收益率都是每年考试的重点内容,所以大家要将下面这些公式一定熟练掌握!

财务报表分析和财务预测的重要公式

一、财务评价指标

(一)短期偿债能力比率

1、营运资本=流动资产-流动负债=长期资本-长期资产

2、流动比率=流动资产÷流动负债;

3、速动比率=速动资产÷流动负债

4、现金比率=货币资金÷流动负债

5、现金流量比率=经营活动现金流量净额÷流动负债

(二)长期偿债能力比率

1、资产负债率=总负债÷总资产;

2、产权比率=总负债÷股东权益;

3、权益乘数=总资产÷股东权益

4、长期资本负债率=非流动负债÷(非流动负债+股东权益)

5、利息保障倍数=息税前利润÷利息费用

6、现金流量利息保障倍数=经营活动现金流量净额÷利息费用

7、现金流量与负债比率=经营活动现金流量净额÷负债总额

(三)营运能力比率

1、应收账款周转率(次)=营业收入÷应收账款

2、流动资产周转率=营业收入÷流动资产;

3、营运资本周转率=营业收入÷营运资本;

4、总资产周转率=营业收入÷资产总额

5、存货周转率=营业成本(或营业收入)÷存货

(四)盈利能力比率

1、营业净利率=(净利润÷营业收入)

2、总资产净利率=(净利润÷总资产)或=营业净利率×总资产周转次数

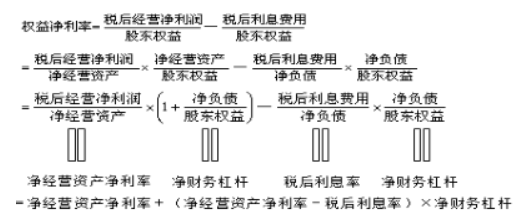

3、权益净利率=净利润÷股东权益或=营业净利率×总资产周转率×权益乘数

(五)市价比率

1、每股收益=(净利润-优先股股息)÷流通在外普通股加权平均股数

2、市盈率(倍数)=每股市价÷每股收益

3、每股净资产=普通股股东权益÷流通在外普通股股数

4、市净率=每股市价÷每股净资产

5、每股营业收入=营业收入÷流通在外普通股加权平均股数

6、市销率=每股市价÷每股营业收入

二、管理用财务报表分析

(一)管理用资产负债表的相关公式

1、经营营运资本=经营性流动资产-经营性流动负债

2、净经营性长期资产=经营性长期资产-经营性长期负债

3、净负债=金融负债-金融资产

4、净经营资产合计=经营营运资本+净经营性长期资产=净负债+股东权益

(二)管理用利润表的相关公式

净利润=经营损益+金融损益

=税后经营净利润-税后利息费用

=税前经营利润×(1-所得税税率)-利息费用×(1-所得税税率)

(三)管理用现金流量表的相关公式

营业现金毛流量=税后经营净利润+折旧与摊销

营业现金净流量=营业现金毛流量-经营营运资本增加

实体现金流量=营业现金净流量-资本支出=税后经营净利润-净经营资产增加

债务现金流量=税后利息费用-净负债增加;股权现金流量=股利分配-股权资本净增加实体现金流量=股权现金流量+债务现金流量

净利润=税后经营净利润-税后利息费用

三、财务预测

(一)外部融资额

外部融资额=营业收入增加×经营资产销售百分比-营业收入增加×经营负债销售百分比-可动用的金融资产-收益留存

(二)增长率的计算

1.内含增长率的测算

0=经营资产销售百分比-经营负债销售百分比-[(1+增长率)÷增长率]×预计营业净利率×(1-预计股利支付率)

2.可持续增长率的测算

(1)根据期初股东权益计算

可持续增长率=营业净利率×期末总资产周转次数×期末总资产期初权益乘数×利润留存率

(2)根据期末股东权益基于传统报表:

基于管理用财务报表:

可持续增长率=(营业净利率´期末净经营资产周转次数×期末净经营资产权益乘数×本期利润留存率)/(1-营业净利率´期末净经营资产周转次数´期末净经营资产权益乘数´本期利润留存率)

以上就是在CPA考试【【分享PART1】2021CPA《财务成本管理》重要公式!】的全部解答,如果想要学习更多知识,欢迎大家前往高顿教育CPA网站