注会审计2020年考试中,客观题考核范围较广,难度适中,多选题个别题目难度较大,需考生进行一定的分析才可得出正确答案。主观题整体难度较大,更注重结合实务,尤其是在今年的背景下,多处题目涉及到了工作的影响,这对于考生来说,难度较大。比如因疫情原因函证无法回函、书面声明无法签署等,这些事项结合时事,需要考生作出较强的职业判断。由此可以看出,只学习教材的内容可能是不够的,还需要结合实务,灵活运用学到的知识。

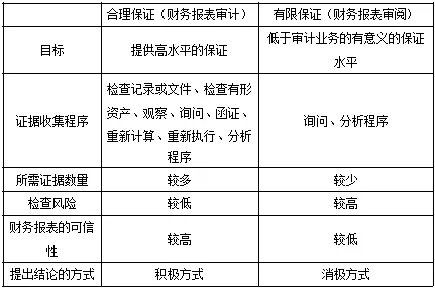

合理保证与有限保证

知识点2:审计要素

(1)三方关系人审计业务的三方关系人:注册会计师、被审计单位管理层(责任方)、财务报表预期使用者。

(2)财务报表

(3)财务报表编制基础在财务报表审计中,财务报告编制基础即是标准。

(4)审计证据

(5)审计报告

知识点3:两个层次的重大错报风险

重大错报风险独立于财务报表审计而单独存在,并且无法降低。财务报表层次重大错报风险:

与财务报表整体存在广泛联系,可能影响多项认定。此类风险通常与控制环境有关。

认定层次的重大错报风险:可以进一步细分为固有风险和控制风险。

知识点4:检查风险

检查风险取决于审计程序设计的合理性和执行的有效性。检查风险不可能降低为零。

知识点5:检查风险与重大错报风险的反向关系重大

错报风险和检查风险的相互关系:

审计风险(可接受)既定的情况下,评估的重大错报风险越高,注册会计师可接受的检查风险水平越低,反之亦然。换言之,当重大错报风险较高时,注册会计师必须扩大审计范围,尽量将检查风险降低,以便将整个审计风险降低至可接受的水平。

知识点6:重要性水平的确定时间

财务报表整体重要性水平、认定层次重要性水平、实际执行的重要性以及明显微小错报均在计划审计工作(总体审计策略)时确定

知识点7:影响实际执行的重要性高低的因素

注册会计师可能考虑选择较低的百分比来确定实际执行的重要性的情况:

(1)首次接受委托的审计项目;

(2)连续审计项目,以前年度审计调整较多;

(3)项目总体风险较高;

(4)存在或预期存在值得关注的内部控制缺陷。

知识点8:错报的分类

(1)事实错报,毋庸置疑的错报。

(2)判断错报,由于注册会计师认为管理层对会计估计作出不合理的判断或不恰当地选择和运用会计政策而导致的差异。

(3)推断错报,通常是指通过测试样本估计出的总体的错报减去在测试中发现的已识别的具体错报。

知识点9:明显微小错报

低于明显微小的错报临界值的错报不需要累积。

注册会计师可能将明显微小错报的临界值确定为财务报表整体重要性的3%到5%。如果治理层提出希望知悉审计过程中发现的所有错报,注册会计师可以将明显微小错报的临界值确定为0。

知识点10:审计证据的充分性和适当性

审计证据的充分性——证据数量的衡量,主要与注册会计师确定的样本量有关。审计证据的适当性——证据质量的衡量,包括相关性和可靠性。

证据的数量受质量的影响;但质量存在缺陷,仅靠提高数量可能难以弥补。

知识点11:审计证据的可靠性

(1)从外部独立来源获取的审计证据比从其他来源获取的审计证据更可靠。

(2)内部控制有效时内部生成的审计证据比内部控制薄弱时内部生成的审计证据更可靠。

(3)直接获取的审计证据比间接获取或推论得出的审计证据更可靠。

(4)以文件、记录形式(无论是纸质、电子或其他介质)存在的审计证据比口头形式的审计证据更可靠。

(5)从原件获取的审计证据比从传真件或复印件获取的审计证据更可靠。

知识点12:获取审计证据时对成本的考虑

注册会计师可以考虑获取审计证据的成本与所获取信息的有用性之间的关系,但不应以获取审计证据的困难和成本为由减少不可替代的审计程序。在保证获取充分、适当的审计证据的前提下,控制审计成本也是会计师事务所增强竞争能力和获利能力所必需的。但为了保证得出的审计结论、形成的审计意见是恰当的,注册会计师不应将获取审计证据的成本高低和难易程度作为减少不可替代的审计程序的理由。

知识点13:银行存款函证

注册会计师应当对银行存款(包括零余额账户和在本期内注销的账户)、借款及与金融机构往来的其他重要信息实施函证程序,除非有充分证据表明某一银行存款、借款及与金融机构往来的其他重要信息对财务报表不重要且与之相关的重大错报风险很低。如果不对这些项目实施函证程序,注册会计师应当在审计工作底稿中说明理由。

知识点14:应收账款函证

除非存在下列两种情形之一,注册会计师应当对应收账款实施函证程序:

(1)根据审计重要性原则,有充分证据表明应收账款对财务报表不重要。

(2)注册会计师认为函证很可能无效。如果不对应收账款函证,注册会计师应当在工作底稿中说明理由。

以上就是在CPA考试【2021年注会审计常考知识点大全!这些难点都要会!】的全部解答,如果想要学习更多知识,欢迎大家前往高顿教育CPA网站