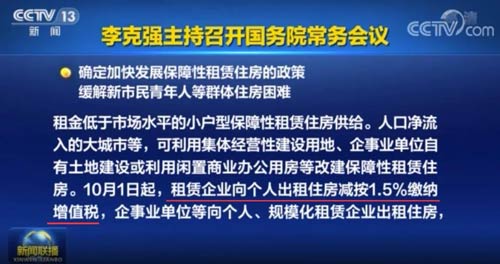

6月18日国务院常务会议,决定从10月1日起,住房租赁企业向个人出租住房适用简易计税方法,按照5%征收率减按1.5%缴纳增值税;对企事业单位等向个人、专业化规模化住房租赁企业出租住房,减按4%税率征收房产税。

新政解读

增值税政策

1.关键词

适用主体:住房租赁企业

承租对象限制:个人

出租标的物:住房

计税:适用简易计税方法,按照5%征收率减按1.5%缴纳增值税

政策实施日期:2021年10月1日起

2.增值税纳税义务发生时间

纳税义务发生时间在2021年10月1日前,还是适用征收率5%,2021年10月1日后(含),按照5%征收率减按1.5%缴纳增值税。

3.补充

租赁服务增值税纳税义务发生时间:采取预收款方式的,为收到预收款的当天;签订了书面合同并确定了付款日期的,为书面合同确定的付款日期的当天。

4.案例

企业向个人出租住房适用简易计税方法,租赁期2021年7月1日至2024年6月30日,按年收租金,不考虑特殊情况:

如果合同约定第一年的租金在2021年7月1日先预收,适用征收率5%;

如果合同约定第一年的租金在2021年10月1日前收,适用征收率5%;

如果合同约定第一年的租金在2021年10月1日后(含)收,适用征收率1.5%;

房产税政策

1.关键词

适用主体:企事业单位

承租对象限制:个人、专业化规模化住房租赁企业

出租对象:住房

政策内容:减按4%税率征收房产税

政策实施日期:2021年10月1日起

2.房产税纳税义务发生时间

纳税义务发生时间在2021年10月1日前,按12%税率征收房产税;2021年10月1日后(含),减按4%税率征收房产税。

3.补充

房产税(从租)纳税义务发生时间:纳税人出租、出借房产的纳税义务发生时间自交付出租、出借房产之次月起;房地产开发企业自用、出租、出借本企业建造商品房的纳税义务发生时间自房屋使用或交付之次月起。

4.案例

企业向向个人、专业化规模化住房租赁企业出租住房,租赁期2021年7月1日至2024年6月30日,不考虑特殊情况,则:2021年7月1日-2021年9月30日期间的租金,按12%税率征收房产税;2021年10月1日后(含)的租金,减按4%税率征收房产税。

以上就是在CPA考试【注会增值税又出新规,10月1日起执行!】的全部解答,如果想要学习更多知识,欢迎大家前往高顿教育CPA网站