2022年的教材还没有公布,所以2022年注会审计教材变化还尚未可知,不过每年的教材都会根据当时的政策进行更改,所以2022年注会审计教材肯定会有一些变动,但具体的修改内容还需看到教材才知道,想要备考2022年审计的考生可以先按照2021年的教材进行学习。

.jpg)

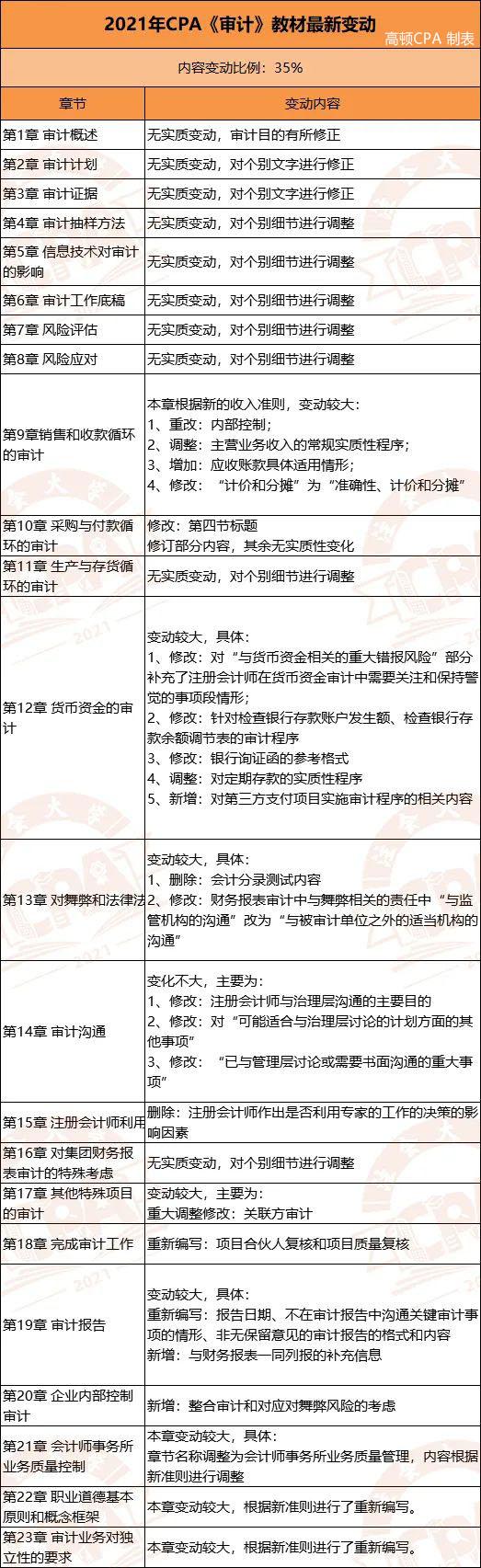

一、2022年注会审计教材变化大吗

2022年教材尚未公布,所以先参考2021年的教材,审计教材变动大概涉及到35%的内容,与准则修订相关的内容修改比较多,前8章的理论上面的内容并没有太大的变动,但17章之后的内容改动的幅度还是很大的,第12章、13章、14章也有较大的改动。

修改大的内容主要有:

1、第12章:修改了对“与货币资金相关的重大报错风险”部分补充了注册会计师在货币资金审计中需要关注和保持警觉的事项段情形;修改了针对检查银行存款账户发生额、检查银行存款余额调节表的审计程序;修改了银行询证函的参考格式;调整了对定期存款的实质性程序;新增了对第三方支付项目实施审计程序的相关内容。

2、第13章:删除了会计分录测试内容;修改了财务报表审计中与舞弊相关的责任中“与监管机构的沟通”改为“与被审计单位之外的适当机构的沟通”。

3、第17章:调整修改了关联方审计。

4、第18章:重新编写了项目合伙人复核和项目质量复核。

5、第19章:重新编写了报告日期、不在审计报告中沟通关键审计事项的情形、非无保留意见的审计报告的格式和内容;新增了与财务报表一同列报的补充信息。

6、第20章:新增了整合审计和对应对舞弊风险的考虑。

二、教材修改细则

三、审计学习思路

审计学习主要难点在理解,所以前期最好不要强行去理解,知识点本身记得就不多,前后没有关联,单独盯着一个知识点去理解不仅浪费时间还会让人产生泄气的感觉,所以学审计可以将内容都记下来之后再一块去理解,想要知道更多相关小知识的伙伴也可以前往高顿教育CPA网站进行了解哦。