注会审计考试难度还是比较大的。审计教材共二十几章内容,涉及审计理论、审计实务、职业道德、质量控制等内容,基本涵盖了注册会计师执业中可能遇到的所有情景。所以大家需要花费较多的时间,形成自己的知识框架。

.jpg)

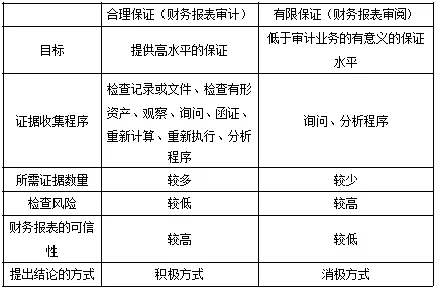

知识点1

审计的保证程度

合理保证与有限保证

知识点2

审计要素

(1)三方关系人审计业务的三方关系人:注册会计师、被审计单位管理层(责任方)、财务报表预期使用者。

(2)财务报表

(3)财务报表编制基础在财务报表审计中,财务报告编制基础即是标准。

(4)审计证据

(5)审计报告

知识点3

两个层次的重大错报风险

重大错报风险独立于财务报表审计而单独存在,并且无法降低。财务报表层次重大错报风险:

与财务报表整体存在广泛联系,可能影响多项认定。此类风险通常与控制环境有关。

认定层次的重大错报风险:可以进一步细分为固有风险和控制风险。

知识点4

检查风险

检查风险取决于审计程序设计的合理性和执行的有效性。检查风险不可能降低为零。

知识点5

检查风险与重大错报风险的反向关系重大

错报风险和检查风险的相互关系:

审计风险(可接受)既定的情况下,评估的重大错报风险越高,注册会计师可接受的检查风险水平越低,反之亦然。换言之,当重大错报风险较高时,注册会计师必须扩大审计范围,尽量将检查风险降低,以便将整个审计风险降低至可接受的水平。

知识点5

重要性水平的确定时间

财务报表整体重要性水平、认定层次重要性水平、实际执行的重要性以及明显微小错报均在计划审计工作(总体审计策略)时确定。

知识点7

影响实际执行的重要性高低的因素

注册会计师可能考虑选择较低的百分比来确定实际执行的重要性的情况:

(1)首次接受委托的审计项目;

(2)连续审计项目,以前年度审计调整较多;

(3)项目总体风险较高;