关于会计等科目的变动,帮大家整理出来了。需要注意的是,按照12月31日截止性时间计算,诸多征求意见稿是不计算在确定性变动中的。这一点我们在复习时,一定先按照现有政策去背诵记忆,而不是按照征求意见稿背诵记忆。征求意见稿代表的是未来发展方向,而实打实的印发文件,才是会被写到教材里的内容。大家要持续关注这些文件涉及的内容!

.jpg)

21年这些新文件正式发布

CPA这两科都有变动!

一、关于《会计》,今年这些新文件带来的变化!

1.新增股份支付准则应用案例

2021年5月18日财政部发布5个股份支付准则应用案例

①实际控制人受让股份是否构成新的股份支付

②授予日的确定

③授予限制性股票

④“大股东兜底式”股权激励计划

⑤以首次公开募股成功为可行权条件

涉及变动的考点:第十章:股份支付

不过从影响看,知识点的总体变动不大,所以对案例中涉及的知识点考察可能会进行细化。

2.新增PPP会计处理应用案例

2021年8月10日财政部发布3个PPP会计处理应用案例

①PPP项目合同社会资本方会计处理应用案例——无形资产模式

②PPP项目合同社会资本方会计处理应用案例——金融资产模式

③PPP项目合同社会资本方会计处理应用案例——混合模式

涉及变动的考点:第四章:无形资产;第十三章:金融工具

主要知识点的变动不大,主要还是集中在一些知识点的细化上,大家要结合案例总结知识点。

二、关于《审计》,今年还发了这些新文件

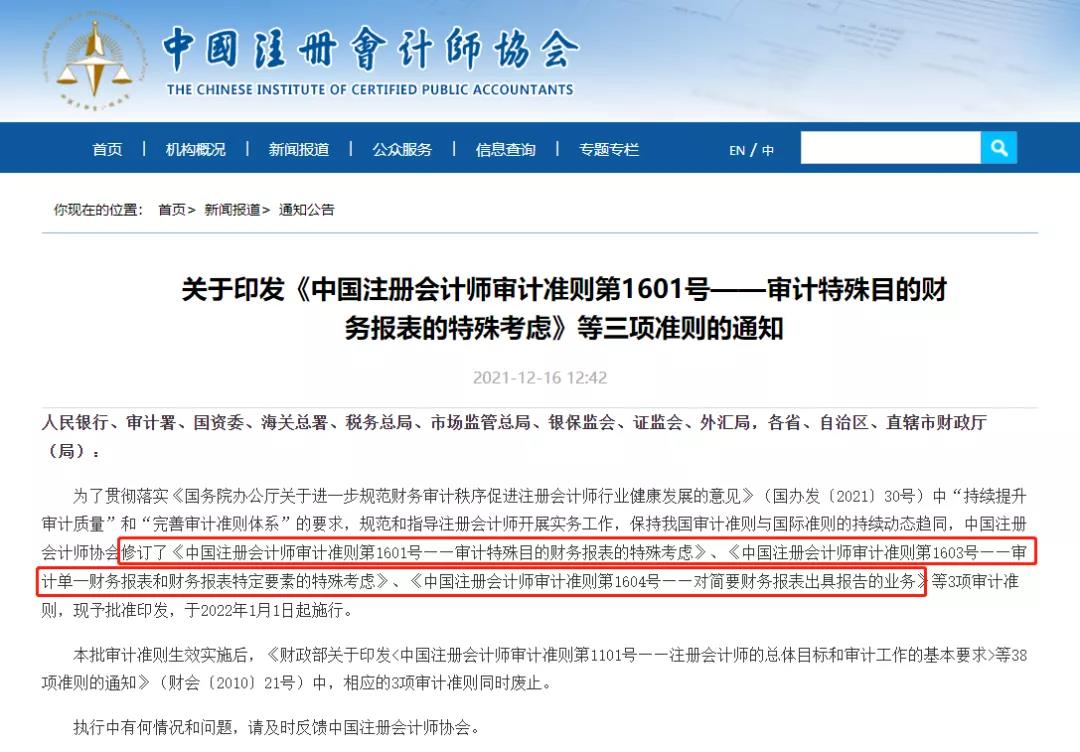

①《中国注册会计师审计准则第1601号——审计特殊目的财务报表的特殊考虑》等三项准则

12月16日,中注协发布关于印发中国注册会计师三项审计准则的通知,分别修订了审计准则第1601、1603、1604号。对CPA审计教材产生直接影响。

根据通知原文,本次变动涉及审计准则的三项细则:

中国注册会计师审计准则第1601号——审计特殊目的财务报表的特殊考虑

中国注册会计师审计准则第1603号——审计单一财务报表和财务报表特定要素的特殊考虑

中国注册会计师审计准则第1604号——对简要财务报表出具报告的业务

主要涉及变动的考点:关于第四编对特殊事项的考虑、第五编完成审计工作与出具审计报告。这两编下的内容。大家复习的时候要注意。