如果想要参加cpa考试,大家就需要对考试本身进行了解,“知己知彼,百战不殆。”cpa考试难,主要是难在考试内容上,表现在科目多、教材厚、知识专业性强。但cpa考试科目也并非一成不变,而是经历过合并与拆分。那具体来说,CPA考试科目变动情况是什么?快来随高顿CPA小编一起来看看下文吧!

▷CPA考试科目变动情况一:《财务成本管理》中抽出《公司战略与风险管理》

《公司战略与风险管理》,简称《公司战略与风险管理》,是CPA专业阶段6门考试中的其中一门,同时也是大家所公认的“最简单”科目。《公司战略与风险管理》的“身世”起源要追溯到我国注册会计师的“诞生”。

我国的注册会计师考试制度引进于国外,在刚引进来的时候,企业公司公司战略与风险管理与风险管理的相关内容与《财务成本管理》是合并在一起的。但后续随着我国经济体系的逐渐完善,以及注册会计师的本土中国化的发展,我国企业发现,公司管理应该具备公司战略与风险管理眼光。

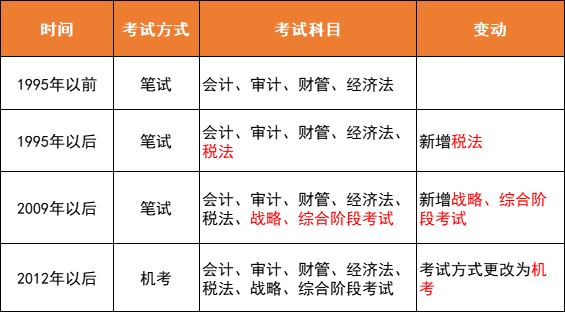

为此,2009年,中注协将《公司战略与风险管理》从《财务成本管理》中抽出来,在CPA原有专业阶段考试科目会计、审计、财务成本管理、经济法、税法基础上,增加公司公司公司战略与风险管理与风险管理与风险管理(新增科目),共6门考试科目,并丰富了大量内容。

因此,可以说《公司战略与风险管理》是《财务成本管理》的延伸和发展,从财务角度进行管理的同时,经营者需具备一定的公司公司战略与风险管理与风险管理管理的眼光。很多人推荐考生备考,将《财务成本管理》和《公司战略与风险管理》搭配在一起,放在同一年备考,且优先学习《财务成本管理》的原因正是基于此。

▷CPA考试科目变动情况二:增设《职业能力综合测试(试卷一、试卷二)》科目

2008年8月26日印发了《注册会计师全国统一考试制度改革工作方案[征求意见稿]》的通知,2008年11月27日印发了《注册会计师全国统一考试制度改革工作方案(第二次征求意见稿)》。

改革的主要内容是考试实行“6+1”制度,考试分专业阶段和综合阶段,综合阶段考试科目根据《中国注册会计师胜任能力指南》要求进行考核。2009年1月15日,中注协发布《注册会计师全国统一考试制度改革方案》。主要内容如下:

考试阶段:将注册会计师全国统一考试划分为专业和综合两个阶段

第一阶段(专业阶段):主要测试考生是否具备注册会计师执业所需的专业知识,是否掌握基本技能和职业道德要求。

第二阶段(综合阶段):主要测试考生是否具备在注册会计师执业环境中运用专业知识,保持职业价值观、职业态度与职业道德,有效解决实务问题的能力。

考生在通过CPA第一阶段(专业阶段)的全部6门考试科目后,才能参加第二阶段(综合阶段)的考试。CPA两个考试阶段,每年各举行1次。

更多有关CPA考试改革的信息,高顿CPA小编这里汇总成了一张图表,如下:

▷CPA考试科目变动情况未来走向:新增职业道德?信息技术?国际会计准则?

《注册会计师行业发展规划(2021—2025)征求意见稿》中,中注协曾亲自表示:“将进一步深化考试制度改革”。

在适应时代发展的过程中,既然要不断更新考试内容,那么与现有考试科目不相匹配的内容,是否会选择在现有考试科目的基础上,再增加一门科目呢?例如:职业道德类、信息技术类、国际会计准则类....,让我们拭目以待!

以上就是【CPA考试科目变动情况是什么?这两点你得知道!】的全部内容。想知道自己是否可以报考?赶快来看报名条件吧!欢迎小伙伴们前往高顿教育CPA网站,了解更多考试资讯!