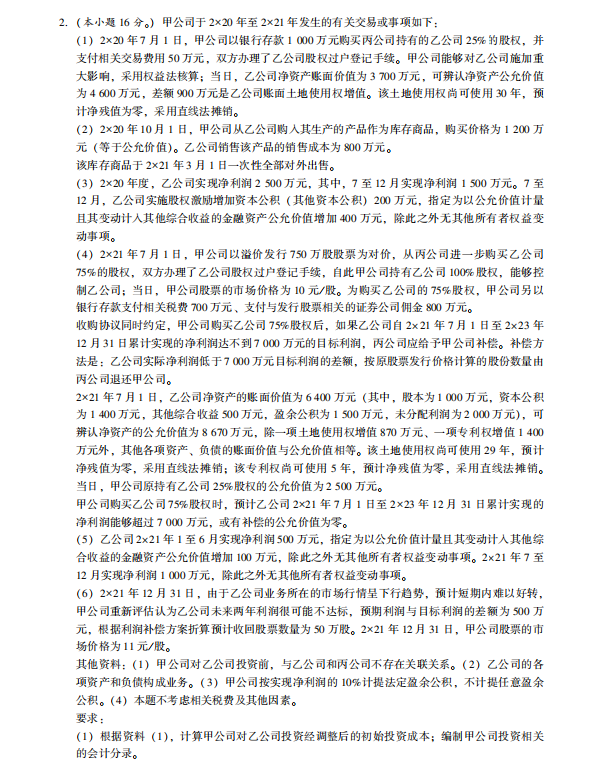

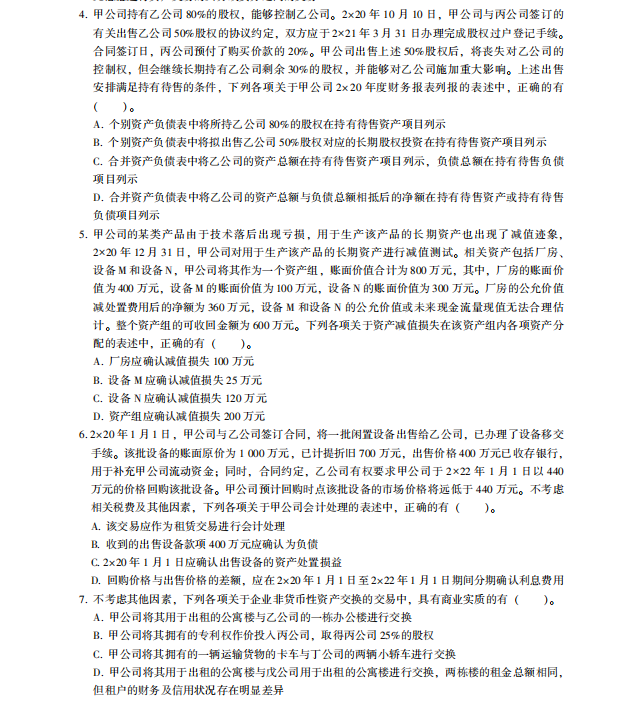

2023年cpa考试已经结束啦,有些在等待对答案的小伙伴,可以看一下cpa会计历年考试真题及答案解析,而对于准备备考2024年cpa会计科目的考生,也可以将这份真题保存下来哦,从中了解出题思路,也方便后面的复习,以下便是高顿cpa小编的整理。

1、关于共同控制,下列说法中正确的是()。

A.是指按照相关约定对某项安排所共同的控制,并且该安排的相关活动必须经过分享控制权的参与方一致同意后才能决策

B.是指按照合同约定对某项安排所共同的控制,并且该安排的相关活动必须经过分享控制权的参与方一致同意后才能决策

C.是指按照合同约定对某项安排所共同的控制,并且该安排的生产经营活动必须经过分享控制权的参与方一致同意后才能决策

D.是指按照相关约定对某项经营活动所共同的控制,并且该经营活动必须经过分享控制权的参与方一致同意后才能决策

【答案】A

[解析]共同控制是指按照相关约定对某项安排所共有的控制,并且该安排的相关活动必须经过分享控制权的参与方一致同意后才能决策。共同控制不同于控制,共同控制是由两个或两个以上的参与方实施,而控制由单一参与方实施。共同控制也不同于重人影响,享有重大影响的参与方只拥有参与安排排的财务和经营政策的决策权力,但并不能够控制或者与其他方一起共同控制这些政策的制定。

2、甲公司2x18年10月购入一项管理用无形资产,其入账价值为600万元,预计使用年限为6年,预计净残值为o,按照直线法摊销。2x19年12月31日甲公司对其进行减值测试后计提减值准备100万元,计提减值后原预计的使用寿命、预计净残值和摊销方法均不变。2x20年12月31日该项无形资产公允价值减去处置费用后的净额为100万元,预计未来现金流量的现值为200万元。不考虑其他因素,与该项无形资产有关的业务对2x20年甲公司利润总额的影响金额为()万元。

A.-196.05

B.-96.05

C.-175

D.-78.95

【答案】C

[解析]该无形资产年摊销金额=600/6=100万元,截止2x18年未账面价值=600-100/12*3=575万元,截止2x19年未账面价值=575-100-100=375万元。2020年的摊销金额=375/57*12=78.95。截止2x20年未账面价值=375-78.95=296.05,应计提减值=296.05200=96.05。因此使2x20年利润总额减少=78.95+96.05=175(万元)

3.下列关于相关性的说法,错误的是()。

A.相关性要求企业提供的会计信息应当与投资者等财务报告使用者的经济决策需要相关

B.相关性要求企业提供的会计信息有助于投资者等财务报告使用者对企业过去、现在或者未来的情况作出评价或者预测

C.相关性是以可靠性为基础的,两者之间并不矛盾,也就是说会计信息在可靠性前提下,尽可能做到相关性

D.相关性是指企业的财务报告应当反映企业日常生产经营活动中所发生的一切信息

【【参考答案】D

【解析】相关性要求企业提供的会计信息应当与投资者等财务报告使用者的经济决策需要相关,有助于投资者等财务报告使用者对企业过去、现在或者未来的情况作出评价或者预测。

4.甲公司与乙公司均为增值税股纳机人。A乙公司无法偿还到期债务,经协商,甲公可同意乙;公司以库存商品偿还其所欠全部3质z。T公司将该应收款项分类为以摊余成本计量的金融资产。债务重组日,甲公司应收乙公司债权的账面余额为2000万元,已计提坏账准备1500万元,公允价值为500万元;乙公司用于偿债商品的账面价值为480万元,公允价值为600万元,增值税税额为78万元。不考虑其他因素,甲公司因上述交易应确认的投资收益金额是()

A.0万元

B.196万元

C.296万元

D.1304万元

【【参考答案】A

【解析】债权人受让非金融资产,应将放弃债权的公允价值与账面价值之间的差额计入投资收益=500-(2000-1500)=0

A.是指按照相关约定对某项安排所共同的控制,并且该安排的相关活动必须经过分享控制权的参与方一致同意后才能决策

B.是指按照合同约定对某项安排所共同的控制,并且该安排的相关活动必须经过分享控制权的参与方一致同意后才能决策

C.是指按照合同约定对某项安排所共同的控制,并且该安排的生产经营活动必须经过分享控制权的参与方一致同意后才能决策

D.是指按照相关约定对某项经营活动所共同的控制,并且该经营活动必须经过分享控制权的参与方一致同意后才能决策

【答案】A

[解析]共同控制是指按照相关约定对某项安排所共有的控制,并且该安排的相关活动必须经过分享控制权的参与方一致同意后才能决策。共同控制不同于控制,共同控制是由两个或两个以上的参与方实施,而控制由单一参与方实施。共同控制也不同于重人影响,享有重大影响的参与方只拥有参与安排排的财务和经营政策的决策权力,但并不能够控制或者与其他方一起共同控制这些政策的制定。

2、甲公司2x18年10月购入一项管理用无形资产,其入账价值为600万元,预计使用年限为6年,预计净残值为o,按照直线法摊销。2x19年12月31日甲公司对其进行减值测试后计提减值准备100万元,计提减值后原预计的使用寿命、预计净残值和摊销方法均不变。2x20年12月31日该项无形资产公允价值减去处置费用后的净额为100万元,预计未来现金流量的现值为200万元。不考虑其他因素,与该项无形资产有关的业务对2x20年甲公司利润总额的影响金额为()万元。

A.-196.05

B.-96.05

C.-175

D.-78.95

【答案】C

[解析]该无形资产年摊销金额=600/6=100万元,截止2x18年未账面价值=600-100/12*3=575万元,截止2x19年未账面价值=575-100-100=375万元。2020年的摊销金额=375/57*12=78.95。截止2x20年未账面价值=375-78.95=296.05,应计提减值=296.05200=96.05。因此使2x20年利润总额减少=78.95+96.05=175(万元)

3.下列关于相关性的说法,错误的是()。

A.相关性要求企业提供的会计信息应当与投资者等财务报告使用者的经济决策需要相关

B.相关性要求企业提供的会计信息有助于投资者等财务报告使用者对企业过去、现在或者未来的情况作出评价或者预测

C.相关性是以可靠性为基础的,两者之间并不矛盾,也就是说会计信息在可靠性前提下,尽可能做到相关性

D.相关性是指企业的财务报告应当反映企业日常生产经营活动中所发生的一切信息

【【参考答案】D

【解析】相关性要求企业提供的会计信息应当与投资者等财务报告使用者的经济决策需要相关,有助于投资者等财务报告使用者对企业过去、现在或者未来的情况作出评价或者预测。

4.甲公司与乙公司均为增值税股纳机人。A乙公司无法偿还到期债务,经协商,甲公可同意乙;公司以库存商品偿还其所欠全部3质z。T公司将该应收款项分类为以摊余成本计量的金融资产。债务重组日,甲公司应收乙公司债权的账面余额为2000万元,已计提坏账准备1500万元,公允价值为500万元;乙公司用于偿债商品的账面价值为480万元,公允价值为600万元,增值税税额为78万元。不考虑其他因素,甲公司因上述交易应确认的投资收益金额是()

A.0万元

B.196万元

C.296万元

D.1304万元

【【参考答案】A

【解析】债权人受让非金融资产,应将放弃债权的公允价值与账面价值之间的差额计入投资收益=500-(2000-1500)=0

受篇幅限制,大家可以扫描下方二维码,找老师领取更多CPA会计真题↓↓↓