对财会人员来说,注册会计师是大家都想考到的一本证书,每年报考的人数都在百万以上。顺利考到注册会计师证书就可以获取审计报告签字权,拥有更好的职业发展前景。那具体来说,注册会计师签字权是什么?通过考试之后,怎么申请?如果你还不清楚,那么今天高顿CPA小编的这篇文章就来帮你答疑解惑!

一、注册会计师签字权是什么?

一、注册会计师签字权是什么?我们知道,注册会计师执业和非执业最大的区别就是是否拥有审计签字权。那什么是注册会计师审计签字权呢?

简单来说,会计师事务所作为第三方,为被审计单位出具审计报告,审计报告需要有两名注册会计师进行签名盖章,并在会计师事务所盖章后,才具备法律效力。

审计签字权既是一份荣誉,也是一份责任。审计报告是公司投资者和经营者了解公司经营状况的重要参考依据,也是公司日常状况的真实反映,一旦被查出报告中存在不符合实际的内容,那么签署报告的注册会计师必须要承担相应的责任。

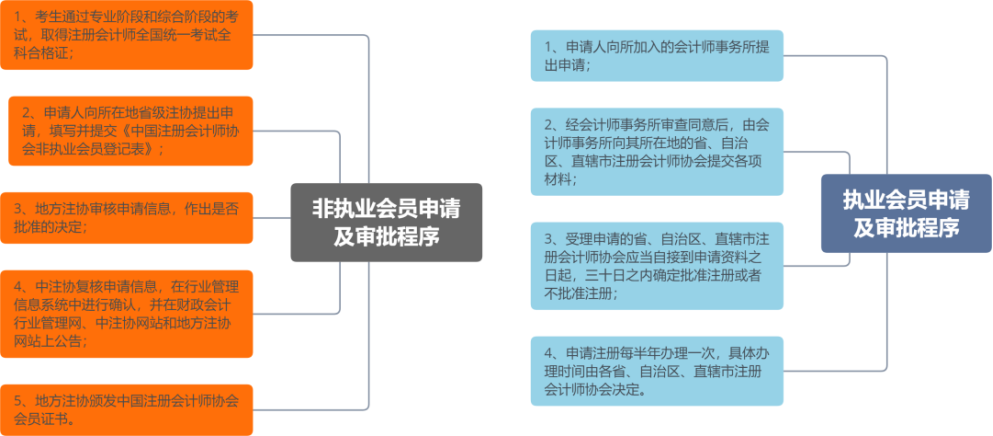

申请注册会计师签字权的前提是要通过注册会计师考试(专业阶段和综合阶段考试都要通过),即拿到注册会计师全国统一考试专业阶段考试合格证,和注册会计师全国统一考试全科合格证两个证书。

不具有会计师事务所工作经验的全科合格证人员,可以申请注册成为非执业注册会计师会员,不享有注册会计师签字权;具备两年以上会计师事务所工作经验的考生,可以申请注册成绩执业注册会计师会员,享有注册会计师签字权。

以下是注册会计师非执业和执业会员的申请流程:

三、什么是执业、非执业注册会计师?

1、执业注册会计师:指的是在事务所工作的有签字权的注册会计师。考生取得注册会计师全科合格证后,还需在会计师事务所从事两年审计工作,才能由所在会计师事务所向当地注协提交申请材料。

2、非执业注册会计师:是指考过注册会计师后不打算在事务所工作的,不具有审计报告签字权。当考生取得注册会计师全科合格证,即可直接申请成为注册会计师非执业会员。

另外,执业的会员不在事务所工作了就可以申请转为非执业,非执业的符合条件的也可以申请转为执业。

1、执业注册会计师:指的是在事务所工作的有签字权的注册会计师。考生取得注册会计师全科合格证后,还需在会计师事务所从事两年审计工作,才能由所在会计师事务所向当地注协提交申请材料。

2、非执业注册会计师:是指考过注册会计师后不打算在事务所工作的,不具有审计报告签字权。当考生取得注册会计师全科合格证,即可直接申请成为注册会计师非执业会员。

另外,执业的会员不在事务所工作了就可以申请转为非执业,非执业的符合条件的也可以申请转为执业。