cpa会计是整个考试中最难的一门,为了应对这科,很多考生选择报cpa培训班,跟着会计老师的指导学习。那么,cpa会计哪个老师教得好?这个问题让人很苦恼,毕竟如果找到一个不负责的老师,钱白花,东西也学不到,这种就太痛苦了,小编为大家推荐高顿教育的郁刚、姚远两位老师,真的很棒!

一、cpa会计哪个老师教得好?

高顿教育的郁刚、姚远两位老师教得好,值得推荐!

1、郁刚老师

会计学博士,上海财大商学院EDP中心特聘高级讲师;

对会计准则有很深研究,10余年高校授课经验。

试听实感:

郁老师对会计知识体系非常了解,再难的知识点,听他讲完就感觉豁然开朗。课堂上和我们互动很多,解答问题也超级耐心,给老师打call。

2、姚远老师

复旦大学税务硕士,多年一线授课经验,会计“女神学霸”,荣获上海青年五四奖章

授课风格:

授课条理清楚、风趣幽默、重点明确,受到学员高度评价,在职2年高分过CPA专业阶段6科

二、cpa会计有多难考?

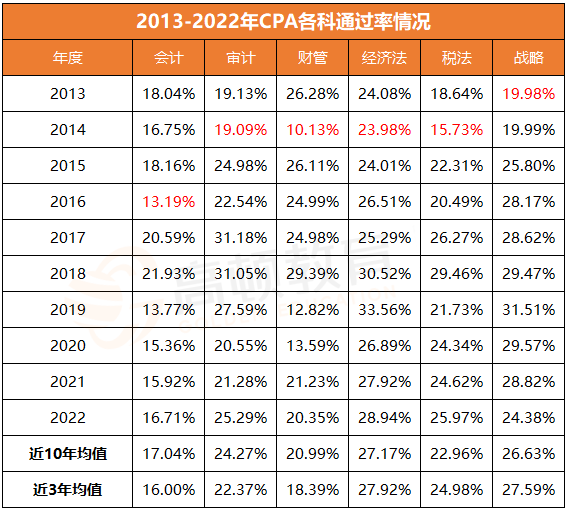

想知道cpa会计的难度,合格率最能说明问题,以下便是cpa6科合格率情况:

高顿教育的郁刚、姚远两位老师教得好,值得推荐!

1、郁刚老师

会计学博士,上海财大商学院EDP中心特聘高级讲师;

对会计准则有很深研究,10余年高校授课经验。

试听实感:

郁老师对会计知识体系非常了解,再难的知识点,听他讲完就感觉豁然开朗。课堂上和我们互动很多,解答问题也超级耐心,给老师打call。

2、姚远老师

复旦大学税务硕士,多年一线授课经验,会计“女神学霸”,荣获上海青年五四奖章

授课风格:

授课条理清楚、风趣幽默、重点明确,受到学员高度评价,在职2年高分过CPA专业阶段6科

二、cpa会计有多难考?

想知道cpa会计的难度,合格率最能说明问题,以下便是cpa6科合格率情况:

从上图可以看出,相比于其他科目,cpa会计一直都很难,也是所有科目中通过率最低的,近3年均值只有16%。

三、cpa会计历年真题及答案?

1.甲公司2x22年购入一项专利的法律保护期间为20年,自购入之日起剩余15年。甲公司预计该专利所在的领域技术更新迭代较快,预期使用该专利能够带来经济利益的期间为5年,根据甲公司管理层对该无形资产的使用计划,在使用满3年后,该专利将销售给第三方。上述甲公司在无形资产的后续计量中估计的使用寿命为)。

A.20年

B.3年

C.8年

D.15年

【参考答案】B

【参考解析】某些无形资产的取得源自合同性权利或其他法定权利,其使用寿命不应超过合同性权利或其他法定权利的期限。但如果企业使用资产的预期的期限短于合同性权利或其他法定权利规定的期限的,则应当按照企业预期使用的期限确定其使用寿命。例根据甲公司管理层对该无形资产的使用计划,在使用满3年后,该专利将销售给第三方。因此,无形资产估计使用寿命为3年,选项B正确

2.2x23年甲公司从公司采购原材料的金额为甲公司年度采购总额的70%;甲公司与两公司共同投资设立了一家重要的合营企业;甲公司借调技术专家到丁公司工作,负责丁公司一项为期2年的重要开发项目,甲公司总经理的儿子投资设立控制成公司,同时担任成公司的董事长。不考虑其他因素。下列与甲公司存在关联关系的是()。

A.丁公司

B.戊公司

C.乙公司

D.丙公司

【参考答案】B

【参考解析】企业主要投资者个人、关键管理人员或与其关系密切的家庭成员控制、共同控制的其他企业与该企业存在关联关系,在本中甲公司总经理的儿子投资设立的戊公司,同事担任戊公司的董事,属于与关键管理人员关系密切的家庭成员控制的公司,因此,甲公司与戊公司存在关联关系。乙公司属于发生大量交易而存在经济依存关系的供应商,并不构成关联方关系,丙公司与甲公司属于共同控制的合营企业之间,不构成关联方关系,故本题目选择B。

三、cpa会计历年真题及答案?

1.甲公司2x22年购入一项专利的法律保护期间为20年,自购入之日起剩余15年。甲公司预计该专利所在的领域技术更新迭代较快,预期使用该专利能够带来经济利益的期间为5年,根据甲公司管理层对该无形资产的使用计划,在使用满3年后,该专利将销售给第三方。上述甲公司在无形资产的后续计量中估计的使用寿命为)。

A.20年

B.3年

C.8年

D.15年

【参考答案】B

【参考解析】某些无形资产的取得源自合同性权利或其他法定权利,其使用寿命不应超过合同性权利或其他法定权利的期限。但如果企业使用资产的预期的期限短于合同性权利或其他法定权利规定的期限的,则应当按照企业预期使用的期限确定其使用寿命。例根据甲公司管理层对该无形资产的使用计划,在使用满3年后,该专利将销售给第三方。因此,无形资产估计使用寿命为3年,选项B正确

2.2x23年甲公司从公司采购原材料的金额为甲公司年度采购总额的70%;甲公司与两公司共同投资设立了一家重要的合营企业;甲公司借调技术专家到丁公司工作,负责丁公司一项为期2年的重要开发项目,甲公司总经理的儿子投资设立控制成公司,同时担任成公司的董事长。不考虑其他因素。下列与甲公司存在关联关系的是()。

A.丁公司

B.戊公司

C.乙公司

D.丙公司

【参考答案】B

【参考解析】企业主要投资者个人、关键管理人员或与其关系密切的家庭成员控制、共同控制的其他企业与该企业存在关联关系,在本中甲公司总经理的儿子投资设立的戊公司,同事担任戊公司的董事,属于与关键管理人员关系密切的家庭成员控制的公司,因此,甲公司与戊公司存在关联关系。乙公司属于发生大量交易而存在经济依存关系的供应商,并不构成关联方关系,丙公司与甲公司属于共同控制的合营企业之间,不构成关联方关系,故本题目选择B。