好消息!高顿个性化辅导研究院的老师们第一时间详细比对了2024年CPA会计考纲——CPA会计2024年考纲相对2023年考纲无重大变化!

这无疑是对2024年参加考试的同学们一个重大的利好,特别是已经提前学习的同学。但还没开始学习的同学也不用紧张,个性化辅导研究院的老师们凭借多年的一对一辅导经验,可以自信的告诉同学们:现在开始,只要每天坚持固定的学习时间,听课、练习,不明白的知识点及时寻求老师辅导,是完全来得及应对考试的。另外,为了提高学习效率,有针对性的复习,每一章结束也可以做一下《CPA十年真题研究手册》,帮助理解消化。

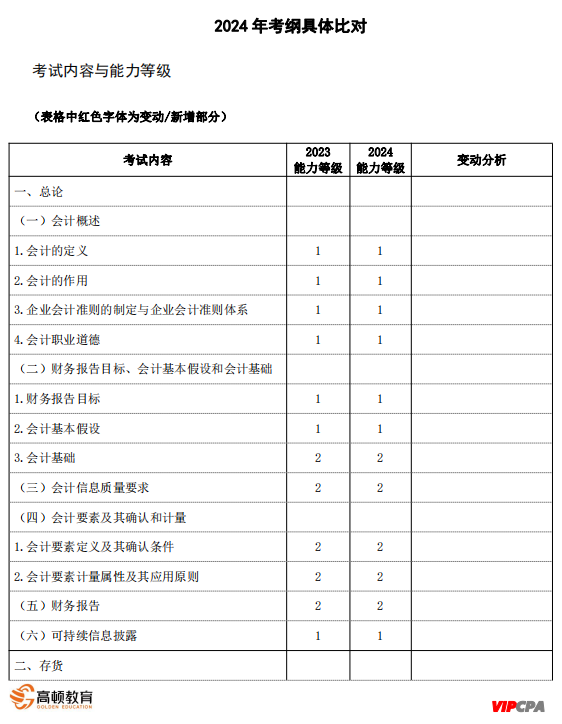

2024年CPA会计考纲的主要变化对于23年考纲来说,主要增加了一点点细节性的描述,在或有事项章节。以下是具体变化:

一、新增知识点:

第十二章或有事项:或有事项的列报

二、能力等级变化:

无能力要求降低或升高的变化。

三、新增参考法规

2024年考纲同时新增了一些参考法规。准则和法规是财会、法律等学科的政策依据,课程中均会涉及,对于初学的同学们来说,新增的法规并不会影响学习,不需要过多关注。

以上为今年的考纲变化。考纲在CPA考试中只具备参考意义,CPA考试的难度要求并不100%完全对照考纲,部分内容在考试中不排除降低难度的可能。在应试方面,一定是抓住基本分数才能达到通过的要求,因此建议同学们在复习备考的过程中,听从课程中老师或者一对一辅导老师的建议,把握近年考核的风格与趋势,关注老师们重点提示的内容,这样事半功倍,在短期内通过CPA考试!祝同学们,2024年,必过!

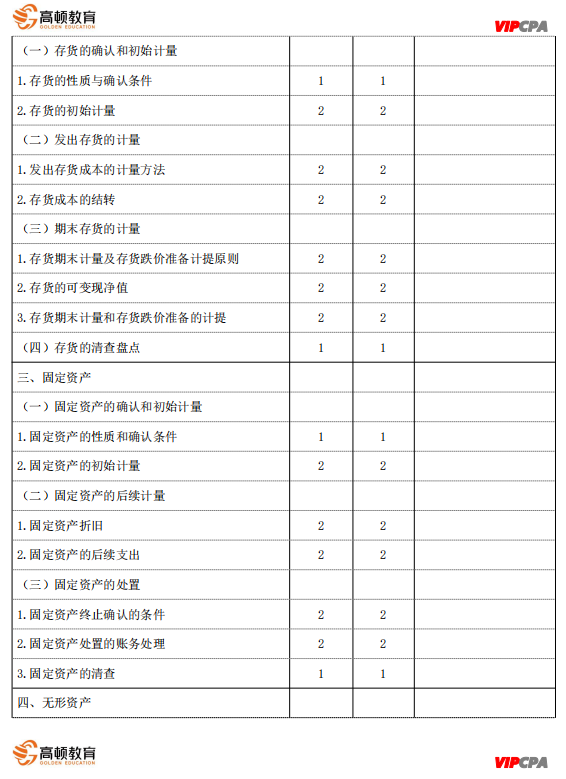

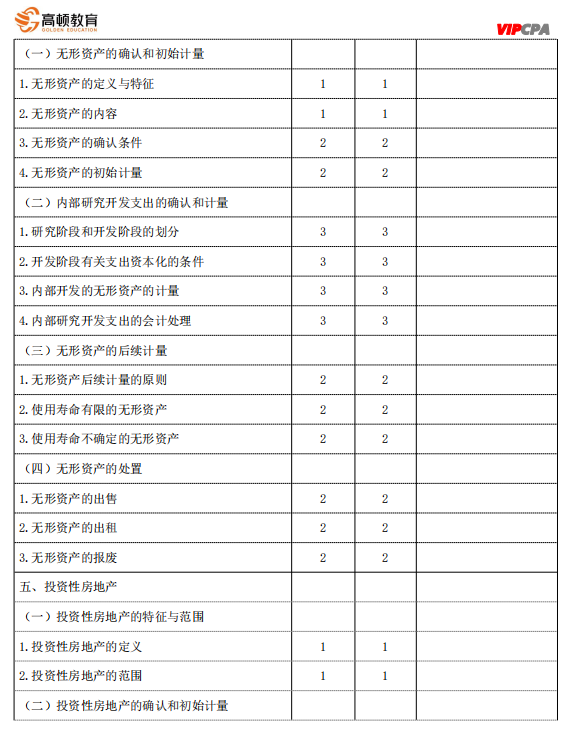

关于2024年注册会计师《会计》大纲的变化情况如下图所示:

完整版文档已经放在文件夹里,24年CPA《会计》大纲变动解析,大家直接去领取哈:

现在扫码回复会计大纲变动

立即领取完整版资料↓↓

.jpg)