做Quant第一选择统计或者应用数学,如果把机器学习、数据挖掘也归为统计的话,更有用。当然统计学专业其他课程可以提供一些统计上的素养;而且概率论、随机过程基础也好一些。

第二选择理论物理;

第三选择计量经济学。

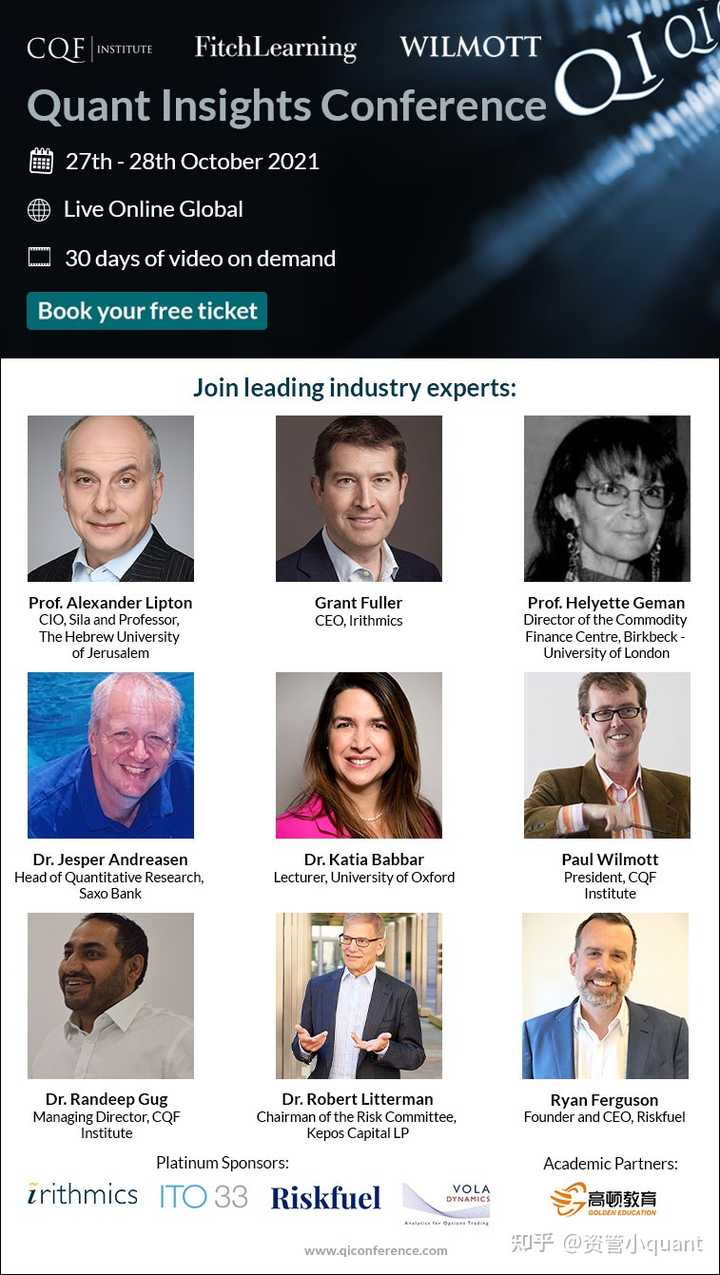

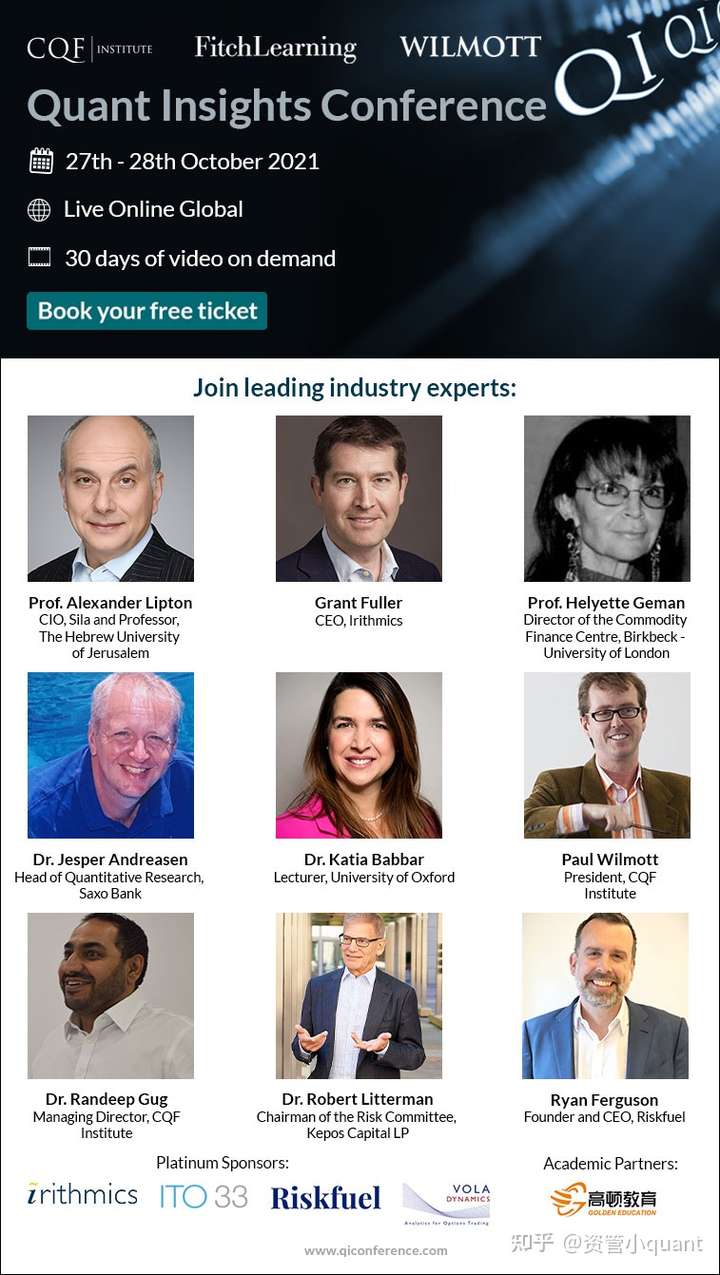

既然题主立志做 Quant,强烈建议你去看看10月底CQF协会举办的Quant Insights Conference,这次活动将于10月27日-28全球同步线上直播,你会在这个会上遇到很多圈内的顶级大佬,直播现场还可以提问交流。

值得一提的是,去年十月份的量化金融洞察峰会上,CQF协会邀请到了诺贝尔奖获得者、投资组合理论的奠基人马科维茨(这位大佬应该没人不认识吧)。

在过去不久的5月27日量化金融洞察会议上,也邀请到了衍生品泰斗、多伦多大学的Dr.John Hull;Ho-Lee模型的两位创始人侯一钊博士和李尚宾教授,这个模型作为第一个广为引用的无套利利率模型。

今年十月的峰会,暂定的嘉宾有知名投资组合模型的作者,Dr.Robert Litterman。

点击下面链接,可以加入峰会交流群(附第七届峰会Dr.John Hull讲解视频),还能免费领取本届峰会门票攻略一份:

每届峰会CQF协会都要邀请一批大佬,第八届具体的嘉宾列表、参与会议的方式还没出来,预约的同学们我会第一时间通知到,期待!