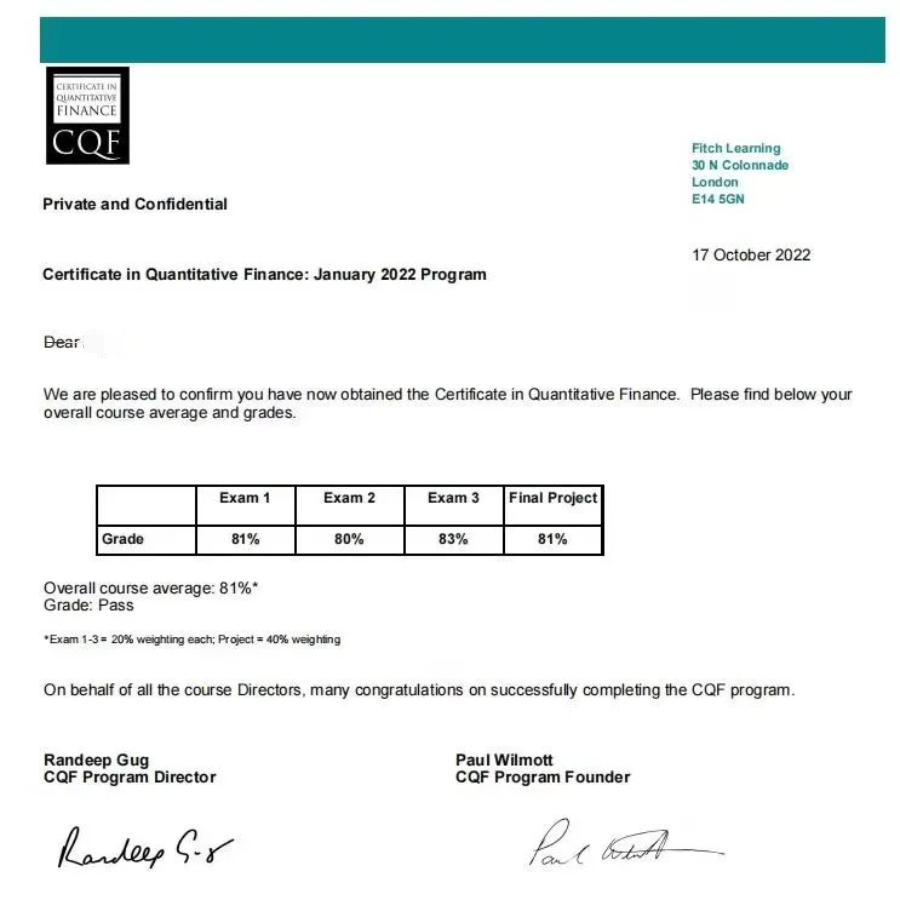

偶然间了解到CQF证书后,在考证学习知识体系和交易兴趣这两个因素驱使下,发现CQF非常符合我的兴趣方向,决定优先考取这个证书。

FRM与CQF不同的点在于,FRM可以作为金融工程的基础学科,而CQF以传统的金融工程为基础,叠加前沿的金融领域的课程,考试以编程项目为主,实战操作性非常强。

FRM与CQF不同的点在于,FRM可以作为金融工程的基础学科,而CQF以传统的金融工程为基础,叠加前沿的金融领域的课程,考试以编程项目为主,实战操作性非常强。

强化概率和随机世界的思考方式,相对系统性完整的了解人工智能算法框架,如有监督的算法的支持向量机、随机森林、Boosting,无监督算法的神经网络,以及进一步的强化学习。

逐步踏入覆盖广泛且比较前沿的领域,比如课程中会介绍如何用自然语言处理去预测,也有简单的量子计算机的编程及实现编程的途径。接触到全球金融各类方向的从业者,终生学习并且能近距离接受国际前沿学者的理论,偶尔会和国内外的协会成员沟通他们在做的事情,从事的方向。

人的认知是不断需要拓宽的,同时信息能产生价值,协会经常有很多国际上知名的教授开展的关于量化的一些观点会议,能近距离接触到前沿学者的理论。

02

在学习过程中,遇到困难是如何解决的?

学习CQF需要编程、数学和金融三个专业的知识相辅相成,而我在编程方面,相对比较熟悉的是只有之前在选修统计学院课程时接触到的R语言,而python虽然有自学过一段时间,但是并不会运用。

而CQF的课程虽然也可以用R写程序代码,但是主要还是python语言作为主要教学语言。因此在学习过程中,有很多时间都是在python代码查错中度过。刚开始经常因为一个报错的问题要花一天的时间来解决。

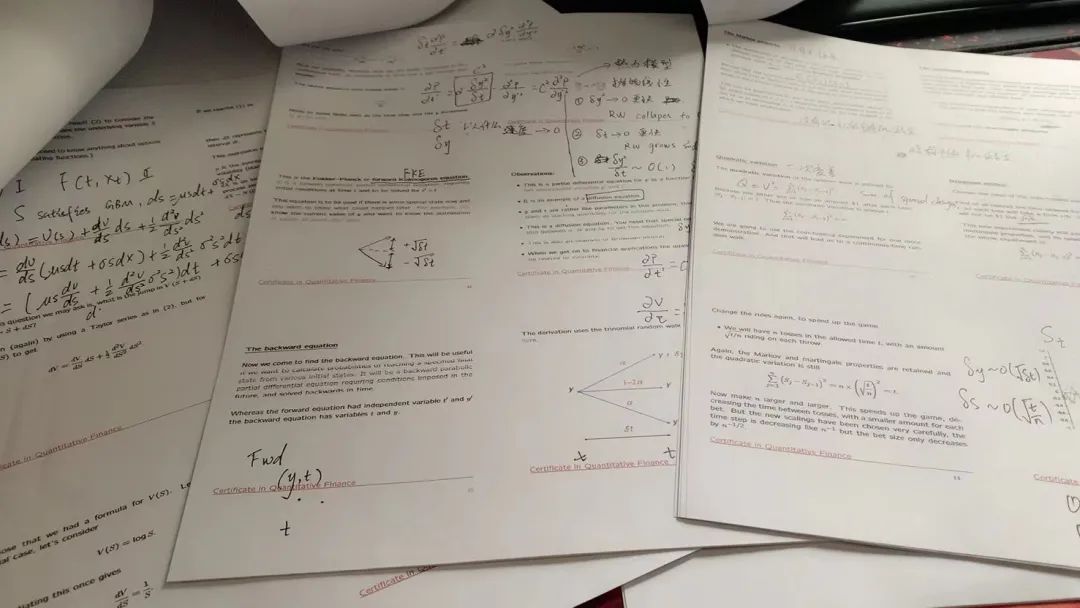

刚开始学习数学部分的时候,听起来经常感觉似懂非懂,微分方程、偏微分方程、二项模型、泰勒展开、BSM、维纳过程、概率密度函数、伊藤引理、布朗运动、随机微积分、随机偏微分、kolmogorov等式、鞅、fubinni’s定理等。

学数学部分那段时间,经常是伴随着数学公式入睡,醒来第一个想法就是打开学习视频。

逐步踏入覆盖广泛且比较前沿的领域,比如课程中会介绍如何用自然语言处理去预测,也有简单的量子计算机的编程及实现编程的途径。接触到全球金融各类方向的从业者,终生学习并且能近距离接受国际前沿学者的理论,偶尔会和国内外的协会成员沟通他们在做的事情,从事的方向。

人的认知是不断需要拓宽的,同时信息能产生价值,协会经常有很多国际上知名的教授开展的关于量化的一些观点会议,能近距离接触到前沿学者的理论。

而CQF的课程虽然也可以用R写程序代码,但是主要还是python语言作为主要教学语言。因此在学习过程中,有很多时间都是在python代码查错中度过。刚开始经常因为一个报错的问题要花一天的时间来解决。

刚开始学习数学部分的时候,听起来经常感觉似懂非懂,微分方程、偏微分方程、二项模型、泰勒展开、BSM、维纳过程、概率密度函数、伊藤引理、布朗运动、随机微积分、随机偏微分、kolmogorov等式、鞅、fubinni’s定理等。

学数学部分那段时间,经常是伴随着数学公式入睡,醒来第一个想法就是打开学习视频。

在CQF考试试题发下来,确实需要一周的时间去读懂题目的问题,去体会题目背后的真实意思表达,并且需要大量的浏览网站去了解题目涉及到的某个知识点背后的含义,也经常需要看文献去追根溯源。

就像我的毕业论文的主题选的是金融时间序列的深度学习,使用长短期记忆神经网络去预测股票价格趋势。整个论文研究的脉络是从特征工程系统开始,到长短期记忆神经网络学习结束。

就像我的毕业论文的主题选的是金融时间序列的深度学习,使用长短期记忆神经网络去预测股票价格趋势。整个论文研究的脉络是从特征工程系统开始,到长短期记忆神经网络学习结束。

特征工程的构建包含了Self-organized Maps、Variance inflation factor、Random Forest、Recursive feature elimination等方法,之后的长短期记忆神经网络采用了四种模型的对比,包含简单的LSTM,双向的LSTM,叠加卷积神经网络的LSTM等。

相对比较确定的是会继续把CFA和FRM证书考下来,完善金融知识体系,相对不太确定的选择是想要考金融人工智能方向的博士。虽然目前是在金融科技领域创业,但也会想要体验不同团队的做事风格,探索职业道路的可能性。

在我们整个学习的过程中,最开始看到的是露出水面部分的冰山一角,而在冰山之下,通常还有着难以预计的冰山全貌。

known the known,known the unknown,unknown the known and unknown the unknown。

在讲马尔可夫过程Markov Decision Process这一块的知识点时讲到:

The future is independent of the past given the present.

这虽是马尔科夫过程的解释,同时也感觉蕴含人生的一些道理。此去经年,愿风光霁月。