2020年税务师考试定于2020年11月7日至8日举行考试(北京、天津考区为7、8、9三天,新疆考区考试延期),在参加考试之前,赶紧来看高顿教育网校琉璃学姐为大家整理的税务师考前冲刺抢分考点。

本节内容主要涉及《税法二》第四章印花税:征税范围、计算公式等相关内容,本章节考察内容相对基础,考试中涉及的计算题也不是很难,希望大家尽量掌握好文章中罗列出的基本公式以及关键考点,在考前再冲刺一把,争取高分上岸!

2020年税务师《税法二》抢分考点:印花税(第四章)

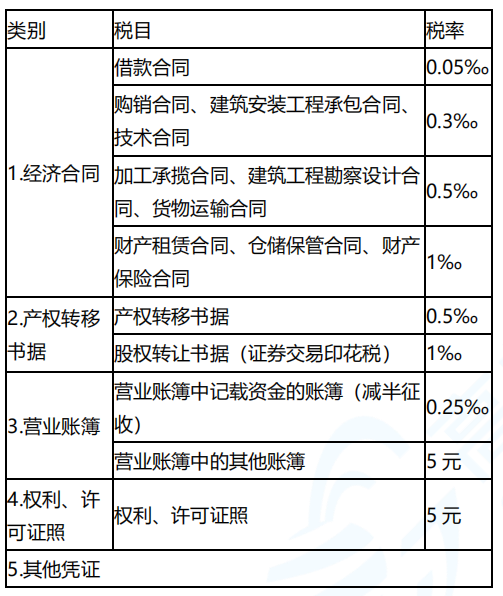

【考点一】印花税的征税范围(要重点区分5类应税凭证)

.jpg)

【考点二】印花税的计税依据

1、购销合同,计税依据为购销金额。

2、加工承揽合同,计税依据为加工或承揽收入。

(1)由受托方提供原材料的加工、定做合同,凡在合同中分别记载加工费金额与原材料金额的,加工费金额按“加工承揽合同”,原材料金额按“购销合同”计税,两项税额相加数,即为合同应贴印花;若合同中未分别记载,则就全部金额依照加工承揽合同计税贴花。

(2)由委托方提供原材料的,原材料不计税,计税依据为加工费和辅料的合计数。

3、建设工程勘察设计合同,计税依据为收取的费用(即勘察、设计收入)

4、建筑安装工程承包合同,计税依据为承包金额,不得剔除任何费用。

5、财产租赁合同,计税依据为租赁金额(即租金收入)

【特别提示】

(1)税额不足1元的按照1元贴花。

(2)财产租赁合同只是规定月(天)租金而不确定租期的,先定额5元贴花,结算时再按实。

【考点三】印花税计算公式

1、购销合同应纳印花税的计算:应纳税额=购销金额×3/10000

2、建设工程勘察设计合同应纳印花税的计算:应纳税额=收取的费用×5/10000

3、加工承揽合同应纳印花税的计算:应纳税额=加工及承揽收入×5/10000

4、建筑安装工程承包合同应纳印花税的计算:应纳税额=承包金额×3/10000

5、财产租赁合同应纳印花税的计算:应纳税额=租赁金额×1/1000

6、仓储保管合同应纳印花税的计算:应纳税额=仓储保管费用×1/1000

7、借款合同应纳印花税的计算:应纳税额=借款金额×0.5/10000

8、财产保险合同应纳印花税的计算:应纳税额=保险费收入×1/1000

9、产权转移书据应纳印花税的计算:应纳税额=书据所载金额×5/10000

10、技术合同应纳印花税的计算:应纳税额=合同所载金额×3/10000

11、货物运输合同应纳印花税的计算:应纳税额=运输费用×5/10000

12、营业账簿应纳印花税的计算

(1)记载资金账簿应纳印花税的计算公式为:应纳税额=[实收资本+资本公积账户本期增加额]×5/10000

(2)其他账簿应纳税额的计算。其公式为:应纳税额=账簿数量×5

【附上】2020年税务师《税法二》印花税章节内容介绍

1、考试分值:10分左右

2、考试题型:单选题、多选题、计算题、综合题

3、复习方法:

(1)本章是《税法Ⅱ》的二类章节,单独出题可以出现在单选题、多选题中,结合其它税种也会出现在计算题、综合题中。

(2)计算和理论知识都会出现,理论知识占比更多一些。虽然考点比较多,但难度都不大,大家要关注基本知识点。

.jpg)

点击图片了解详情

以上就是文章的全部内容,2020年税务师考试真的要来了,复习备考已经进入白热化阶段,在最后的冲刺阶段,琉璃学姐希望高顿教育网校为大家整理的《税法二》考前抢分考点能够让各位对考试更有把握!学姐也很期待大家的好消息!一定要好好考哦!如果你想学习更多税务师相关知识,欢迎大家前往高顿教育官网税务师频道!